20.5.24

Keynesianismo con botas.

Por Alejandro Marcó del Pont (*)

El hombre tiene que establecer un final para la guerra. Si no, ésta establecerá un final para la humanidad (John. F. Kennedy).

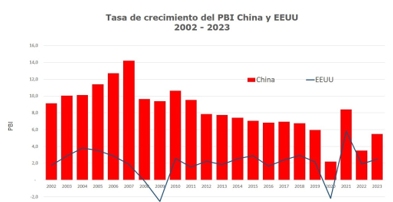

Dentro de la disputa por la hegemonía mundial, hemos escritos numerosos artículos que tratan de dirigir la atención hacia lo que será en el futuro el eje de controversia. Cómo las diferentes estrategias económicas, ya sea la planificación estatal o la orientación hacia el mercado, han impactado en el crecimiento y desarrollo de las economías. El gráfico siguiente refleja que las economías con una planificación más dirigida por el Estado han mostrado un mejor desempeño en comparación con aquellas donde predomina el mercado con sus tendencias hacia la concentración y el monopolio. Planificar, intervenir y dirigir la economía no son patrimonio de un modelo. En las economías de mercado las libertades son relativas. La direccionalidad y la intervención estatal se dan a través de aranceles, prohibiciones, regulaciones o subsidios, basándose en el discurso de la seguridad nacional.

El keynesianismo de guerra es un término que hace referencia a la aplicación de políticas económicas inspiradas en las teorías de John Maynard Keynes durante períodos de conflicto bélico, como fue el caso de la Segunda Guerra Mundial. La Alemania nazi y los Estados Unidos durante la Guerra Fría son los principales ejemplos. Durante estos tiempos, los gobiernos solían aumentar significativamente el gasto público para financiar el esfuerzo de guerra, lo que podía tener efectos similares a los de las políticas keynesianas de estímulo económico.

Continúa vigente el debate sobre si fue el impulso a la demanda y el multiplicador keynesianos o la guerra y el dirigismo económico lo que revivió el crecimiento mundial. Algunos argumentan que fueron las políticas keynesianas de estímulo fiscal y monetario las que contribuyeron al crecimiento económico durante la guerra, al aumentar la demanda agregada y estimularon la actividad económica.

Sin embargo, otros sostienen que fue el propio contexto de la guerra, con la movilización masiva de recursos y la intervención directa del Estado en la economía lo que impulsó el crecimiento. Esta parecería ser la lógica que salvó a Rusia de una profunda crisis en su incursión a Ucrania y la que está manteniendo la economía americana en un contexto histórico específico de transición inter-sistémica, mientras se determine quiénes resultan vencedores de la multipolaridad.

El conflicto entre Rusia y Ucrania en 2022 desencadenó una serie de sanciones económicas y financieras sin precedentes por parte de Estados Unidos, la Unión Europea y otros países del G7 y sus aliados. Y estaban destinadas a imponer un costo económico significativo a Rusia como respuesta a su agresión en Ucrania. Se esperaba que estas sanciones tuvieran un impacto inmediato y doloroso en la economía rusa, a grado tal que podrían desestabilizar al gobierno. Se pronosticó una caída del PIB real del 10%, según el Banco Europeo de Reconstrucción y Desarrollo, y una disminución del 8,5%, según el Fondo Monetario Internacional, para el año 2022. Además, se anticipó que la inflación aumentaría al 24% y la tasa de desempleo alcanzaría el 9,3%.

Sin embargo, los datos muestran que la situación económica rusa fue diferente a las expectativas. A pesar de las sanciones y el conflicto en curso, el PIB solo cayó un -2,1% en 2022 y experimentó un crecimiento del 3,6% en 2023. Además, el desempleo se mantuvo relativamente bajo, con una tasa del 3,9% en 2022 y del 3,6% en 2023, siendo este último el más bajo registrado en la de la era postsoviética. En cuanto a la inflación, si bien fue del 12,4% en 2022, disminuyó significativamente a 6,3% en 2023, según datos de Rosstat.

La inesperada resiliencia de la economía rusa se explica de diversas maneras. Los altos precios de la energía (que han hecho que las sanciones financieras sean ineficaces), el exitoso reajuste de la logística y el rápido aumento del gasto militar y relacionado con la guerra. De hecho, el gasto federal en "defensa nacional" ascendió a unos 50.000 millones de dólares en 2022, y las cifras proyectadas para 2023 y 2024 son de unos U$S116 mil millones de dólares, casi el triple del nivel anterior a la guerra. En 2022-2023, la guerra se financió con déficit: el año pasado, el déficit presupuestario federal fue del 2,3% del PIB, en 2023 fue del 2%, con una cifra proyectada para 2024 de 0.9%.

El elevado gasto militar ciertamente contribuye al crecimiento económico. La recuperación industrial ha sido liderada por sectores como los de "productos metálicos acabados" y "computadoras, electrónica y productos ópticos", que se componen en gran medida de producción militar, y que han arrojado cifras asombrosas que van del 70% de vehículos motores al 118% de computadores y equipos electrónicos (ver aquí). Además, los altos salarios pagados a los soldados que participaron en la guerra, así como las transferencias monetarias realizadas a las familias de los soldados heridos o muertos, casi con certeza han afectado los niveles de ingresos y pobreza a nivel nacional: la mayor parte de las transferencias relacionadas con la guerra han sido dirigidas a los sectores más pobres de la sociedad, entre los que se reclutan soldados en una abrumadora mayoría. Según Rosstat, la tasa de pobreza cayó ligeramente en el primer año de la guerra en comparación con el período anterior del 11,0% en 2021 al 9,8% en 2022.

El dinero que Rusia ha reservado para este año se está gastando extremadamente rápido: en los primeros cinco meses del año ya se había ejecutado casi el 60% del gasto en defensa y casi el 40% en seguridad. Además, en las zonas de Ucrania ocupadas por Rusia se están realizando muchas obras de construcción, todas ellas fuertemente subvencionadas. El keynesianismo militar ruso ha tenido relativamente éxito en el corto plazo. Junto con el aumento del gasto militar y los pagos sociales, el país ha visto el crecimiento explosivo del complejo militar-industrial y sectores relacionados, como la microelectrónica y los equipos eléctricos.

El año pasado fue un año marcado por conflictos devastadores. El segundo año de la operación especial rusa a Ucrania, los ataques terroristas de Hamas contra Israel y la matanza masiva e indiscriminada en Gaza, la agresión al consulado iraní en Damasco por parte de Israel y su contestación, la guerra en las vías navegables y la devastadora guerra civil en Sudán. Esta avalancha de violencia, sufrimiento y guerra tiene un sentido geopolítico claro como un ganador notorio: el complejo militar-industrial estadounidense.

El discurso de Biden sobre la industria armamentista estadounidense como el «arsenal de la democracia» resalta la importancia de esta industria para la seguridad nacional. Sin embargo, detrás de esta retórica hay una realidad más compleja. Para que la ayuda militar estadounidense sea justificada y atractiva, especialmente en términos de inversión en producción de armas, es necesario demostrar los beneficios económicos que genera. Esto puede implicar que se deben exagerar las amenazas militares que enfrenta el país y disociar la estrategia de defensa de la realidad, para resaltar los potenciales beneficios de las inversiones en empresas de defensa, especialmente en estados electorales demócratas indecisos que pueden influir en las decisiones políticas.

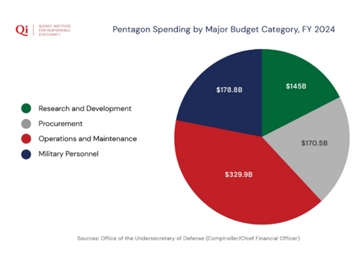

Biden firmó una autorización récord de 886 mil millones de dólares en gastos de "defensa nacional" para 2024, incluidos fondos para el Pentágono propiamente dicho y trabajos sobre armas nucleares en el Departamento de Energía. En estos fondos no se encontraban los U$S 100 millones destinados a Ucrania, Israel y el Sudeste asiático, por lo que llegar al billón de dólares en defensa se encuentra a la vuelta de la equina. A los políticos del establishment les gusta describir el presupuesto del Pentágono como una inversión en la seguridad del país, pero sería mejor caracterizarlo como una redistribución masiva de la riqueza. No es verdad que es "bueno para los empleos estadounidenses", porque ignoran que los empleos en la industria de defensa han caído drásticamente en las últimas tres décadas de 3,2 millones en la década de 1980 a un millón en la actualidad. Cada año, más de la mitad del presupuesto militar estadounidense se transfiere al sector privado a través de contratos federales como muestra el cuadro (verde investigación y desarrollo y rojo operaciones y mantenimiento)

Para muchas de estas empresas, particularmente las más grandes, sus ganancias dependen en gran medida de la cantidad de financiamiento federal que reciben. Por eso no sorprende que los contratistas militares inviertan tanto en manipular el sistema político. Tan solo el año pasado, los contratistas militares gastaron 119 millones de dólares en 766 mediadores (dos tercios de los cabilderos habían trabajado anteriormente en el gobierno.) Entre las empresas que más gastan se encuentran cuatro contratistas militares. La recompensa parece valer el elevado precio. Por ejemplo, durante la guerra de Afganistán, los cinco principales contratistas militares dedicaron más de mil millones de dólares al lobby, pero recaudaron más de 2 billones de dólares en contratos federales.

Se supone que el enorme presupuesto del Pentágono está diseñado para respaldar la Estrategia de Defensa Nacional (NDS) de la administración Biden, que se publicó a fines del 2022. Esta estrategia exige mantener 750 bases en el mundo, tener la capacidad de ganar una guerra con Rusia o China, prepararse para una guerra con Irán y/o Corea del Norte y continuar una guerra global contra el terrorismo que involucra actividades antiterroristas en aproximadamente 85 países. Es un plan ambicioso y poco meditado que contradice la promesa del gobierno de dar prioridad a la diplomacia en la conducción de la política exterior estadounidense.

Las quejas son tácticas, pero los negocios las superan. La forma en cómo EE.UU. está desplegando sus recursos de defensa es muy criticada. Por ejemplo, un ejército de 452.000 efectivos, que gasta U$S 178.8 millones, tiene poca relevancia en un conflicto con China, que probablemente no implique una guerra terrestre prolongada en la que participen tropas estadounidenses. Comprar nuevos portaaviones a 13.000 millones de dólares tiene poco sentido cuando son vulnerables a misiles de ataque de largo alcance relativamente baratos. O el avión de combate F-35, está plagado de problemas de costo y rendimiento. El análisis del Proyecto sobre Supervisión Gubernamental señala que la oficina de pruebas independiente del Pentágono ha identificado más de 800 deficiencias no resueltas en el F-35, al menos seis de las cuales pueden poner a las tropas en riesgo de sufrir lesiones o morir.

Diez estados principales por valor de adjudicaciones de contratos del Pentágono, con el contratista principal por estado, año fiscal 2021 en miles de millones de dólares

La representante Elaine Luria (Demócrata por Virginia) es un ejemplo de cómo se trabaja. Presionó por el aumento multimillonario en fondos para la construcción naval en el presupuesto del año fiscal 2023. Su distrito estaba cerca de las instalaciones de construcción naval Huntington Ingalls Industries, que construye portaaviones y submarinos de ataque. Esto significa que los representantes de estados con una alta concentración de gasto militar tienen un impacto desproporcionado a la hora de determinar cuánto gasta el Pentágono en general, así como en sistemas de armas clave y, por ende, la política externa americana.

Como se ve, el keynesianismo de guerra sirve para diferentes funciones, dependiendo si lo maneja el Estado o el mercado a través de lobistas. En Rusia ha mejorado el nivel de ingreso, la sustitución de importaciones y la economía, en EE.UU. ha servido para transferencia de ingresos de programas sociales al Pentágono.

Fuente: https://eltabanoeconomista.wordpress.com/2024/05/12/keynesianismo-con-botas/

Fuentes: El tábano economista [Imagen: Israel continúa su ofensiva en Gaza. Foto: EFE]

(*) Alejandro Marcó del Pont. Economista, director ejecutivo del blog El Tábano Economista.