6.11.23

¿Crece la economía de Estados Unidos?

Por Michael Roberts (*)

Ayer se publicó la primera estimación del crecimiento del PIB real del tercer trimestre en los EEUU. Muestra que la economía de EEUU se expandió a una tasa anualizada del 4,9 %. El Financial Times lo calificó de "un ritmo vertiginoso que, no por primera vez, desafia las predicciones más sombrías de los economistas".

La secretaria del Tesoro de EEUU, Janet Yellen, comentó que "es una cifra buena y fuerte y muestra una economía que lo está haciendo muy bien", y "no espera que el crecimiento a ese ritmo continúe, pero tenemos un crecimiento bueno y sólido".

Ha quedado demostrado que los catastrofistas (¿como yo?) estaban equivocados. El consenso actual es que es muy probable que la economía de EEUU vea la inflación caer a los niveles anteriores a la pandemia sin tener que entrar en una depresión y, por lo tanto, sufrir un aumento significativo del desempleo, en otras palabras, un "aterrizaje suave". Y suponiendo que esta primera estimación del crecimiento del tercer trimestre no se reduzca significativamente en la segunda estimación en unas pocas semanas, pareciera que la economía de EEUU evitará una crisis este año.

Pero hay algunas dudas. La tasa de crecimiento general del 4,9 % es una cifra anualizada, es decir, el crecimiento trimestral del PIB real en el tercer trimestre fue en realidad un 1,2 % más que en el segundo trimestre, pero los estadísticos estadounidenses lo multiplican por cuatro para obtener una "tasa anualizada". Ninguna otra economía importante elabora sus estadísticas de esta manera. Aun así, sigue siendo una cifra relativamente fuerte y sin duda es probable que sea mayor que cualquier otra economía del G7. El aumento con respecto al tercer trimestre de 2022 (es decir, hace un año) fue del 2,9 %, aún más alto que en otros lugares, pero no tan sorprendente como la cifra anualizada.

¿De dónde viene este crecimiento? La mayor parte del mayor crecimiento en el tercer trimestre se debe a 1) un mayor gasto de los consumidores en salud, servicios públicos y bienes duraderos 2) un aumento en las existencias de inventarios y 3) un fuerte aumento del gasto público.

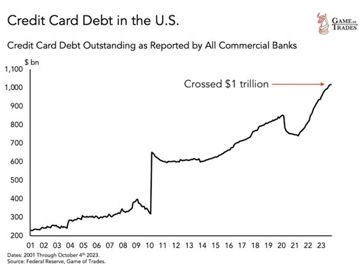

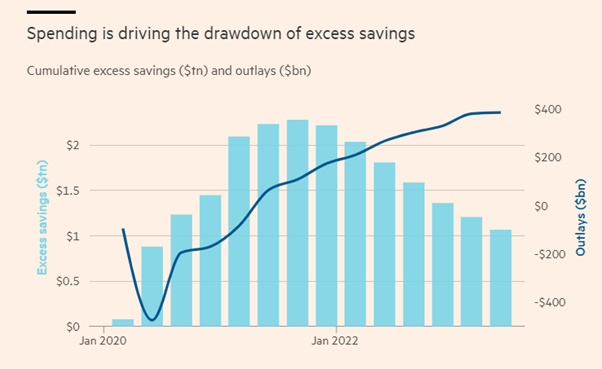

Los hogares estadounidenses han seguido gastando más. Eso se debe en parte a que el desempleo es bajo y los estadounidenses cobran salarios por su trabajo. A medida que la tasa de inflación ha retrocedido, por primera vez en dos años, los salarios reales han comenzado a aumentar. Los estadounidenses también están utilizando los ahorros acumulados durante los confinamientos de la pandemia para mantener el gasto. Pero estos "ahorros extra" ya se han reducido.

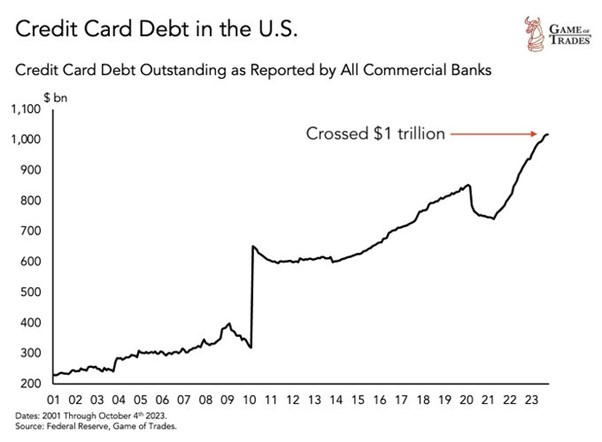

Como resultado, los hogares están acumulando deudas (tarjetas de crédito, etc.) para mantener el gasto.

Por lo tanto, es poco probable que el consumidor de EEUU contribuya tanto al futuro crecimiento del PIB real de EEUU.

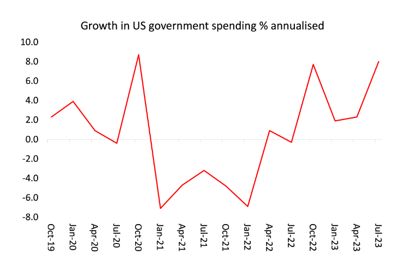

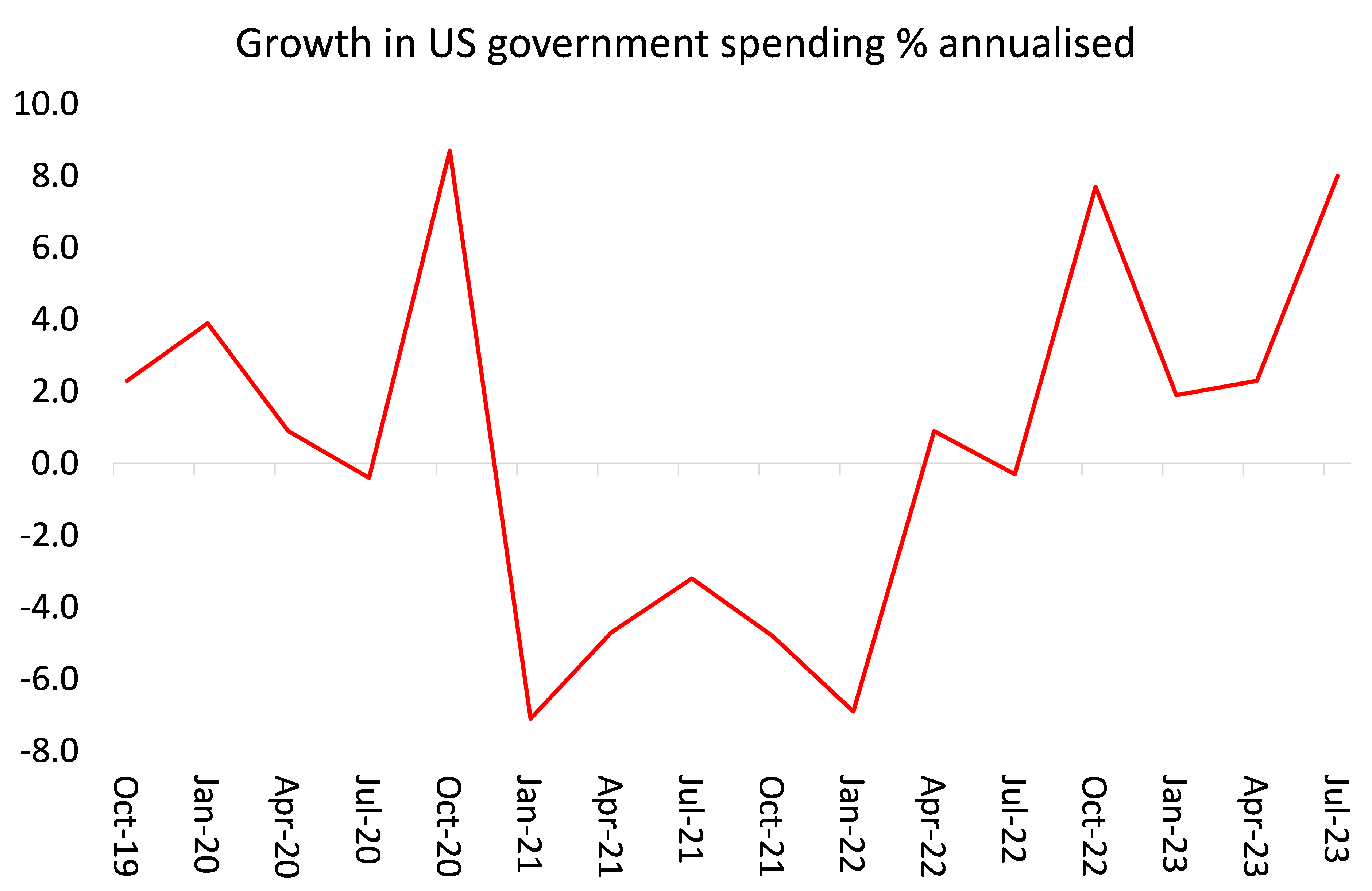

Además están los inventarios o el stock de productos no vendidos. En la cifra de crecimiento del tercer trimestre, los inventarios contribuyeron con un 1,3 % de esa tasa general del 4,9 %. Eso señala que a pesar de que el consumidor estadounidense todavía está comprando más, las mercancías no vendidas están aumentando y las empresas tendrán que ralentizar la producción en el futuro para agotar sus existencias.Otro gran contribuyente al crecimiento del tercer trimestre fue el gasto y la inversión del gobierno, alrededor del 0,8 % de ese 4,9 %. En los trimestres anteriores, este aumento del gasto se debía a la infraestructura. Pero en el tercer trimestre, hubo un aumento muy fuerte en el gasto en armas y otras actividades militares.

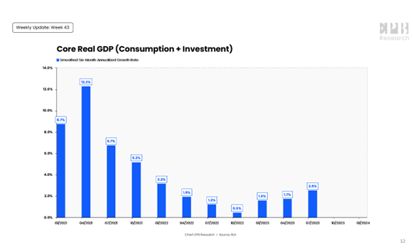

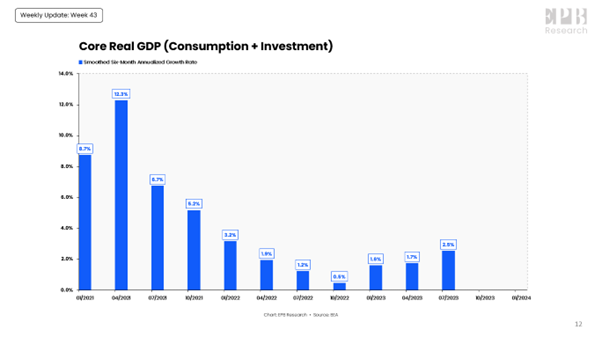

Si solo tenemos en cuenta los principales impulsores del crecimiento económico en una economía capitalista, es decir, el consumo y la inversión, entonces la tasa de crecimiento anualizada es mucho menos del 4,9 %: el 2,5 % anualizada.

Esos impulsores centrales aumentaron un poco en el tercer trimestre, pero ¿es probable que continúen así en el cuarto trimestre y en 2024? Bueno, es probable que el crecimiento del consumo personal se ralentice a medida que desaparezcan los "excesos de ahorro" y el aumento de las tasas de interés de los préstamos y las tarjetas de crédito obliguen a los hogares a reducir los préstamos. Y eso se aplica aún más a la inversión empresarial, la parte productiva de la inversión.

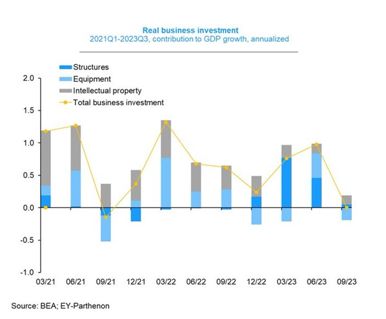

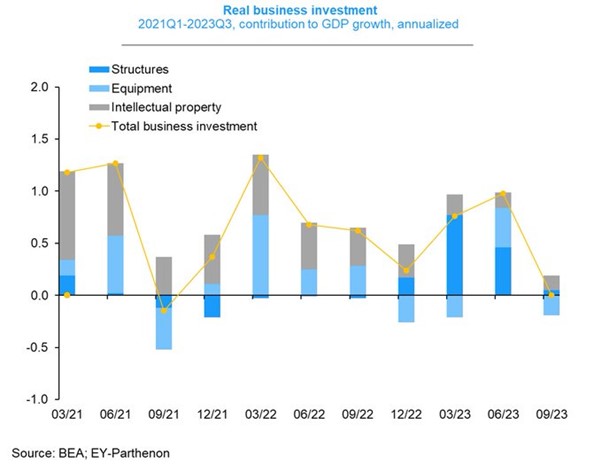

Los cambios en la inversión empresarial siempre han sido un indicador de crecimiento futuro de la producción y el empleo, no al revés, como argumentan los keynesianos. Y en el tercer trimestre, la inversión empresarial se detuvo. En los trimestres anteriores fue la inversión en nuevas estructuras (oficinas, plantas de fabricación, etc.) la que mantuvo la inversión empresarial, contribuyendo alrededor del 1 % al crecimiento trimestral. Pero en el tercer trimestre eso se ha evaporado.

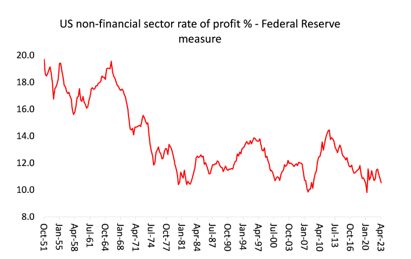

¿Por qué? Dos razones. En primer lugar, la rentabilidad de la inversión en sectores productivos de la economía, a menos que esté subvencionada por los impuestos del gobierno, etc., es muy baja. Así que no hay ningún incentivo para invertir.

Y en segundo lugar, el aumento de las tasasde interés causadas por el aumento de la tasa política de la Reserva Federal, supuestamente para controlar la inflación, ha aumentado los costes de endeudamiento a niveles no vistos desde la década de 1970. De hecho, Goldman Sachs señala que el número de empresas no rentables alcanzó casi el 50 % de todas las empresas que cotizan en bolsa en 2022. La proporción de la actividad empresarial que representan es mucho menor, pero sigue siendo un 10%, económicamente significativo, de los ingresos totales de las empresas y el 13% del gasto de capital y empleo. GS comenta que "los costes de financiación más altos podrían obligar a algunas de estas empresas a reducir los costes de mano de obra o incluso a cerrar. Las empresas no rentables tienden a reducir el gasto de capital de manera más agresiva cuando se enfrentan a la presión del margen, y encontramos que también reducen los costes de mano de obra de manera más agresiva cuando se ven afectadas por choques en las tasas de interés".

Por lo tanto, si el crecimiento del consumo personal se ralentiza en 2024 y la inversión empresarial cae absolutamente, entonces estos datos del tercer trimestre serán las últimas buenas noticias para la economía de los Estados Unidos. Y como mostré en mi artículo de septiembre, ¿Un aterrizaje suave?, hay otros signos de desaceleración. Las vacantes de trabajo están disminuyendo; el aumento en las horas trabajadas por los que trabajan se ha ralentizado. La mayoría de los analistas esperan que el crecimiento del PIB de EEUU caiga a un 0,8% anualizado el próximo trimestre y luego baje al 0,2% en el primer trimestre de 2024.

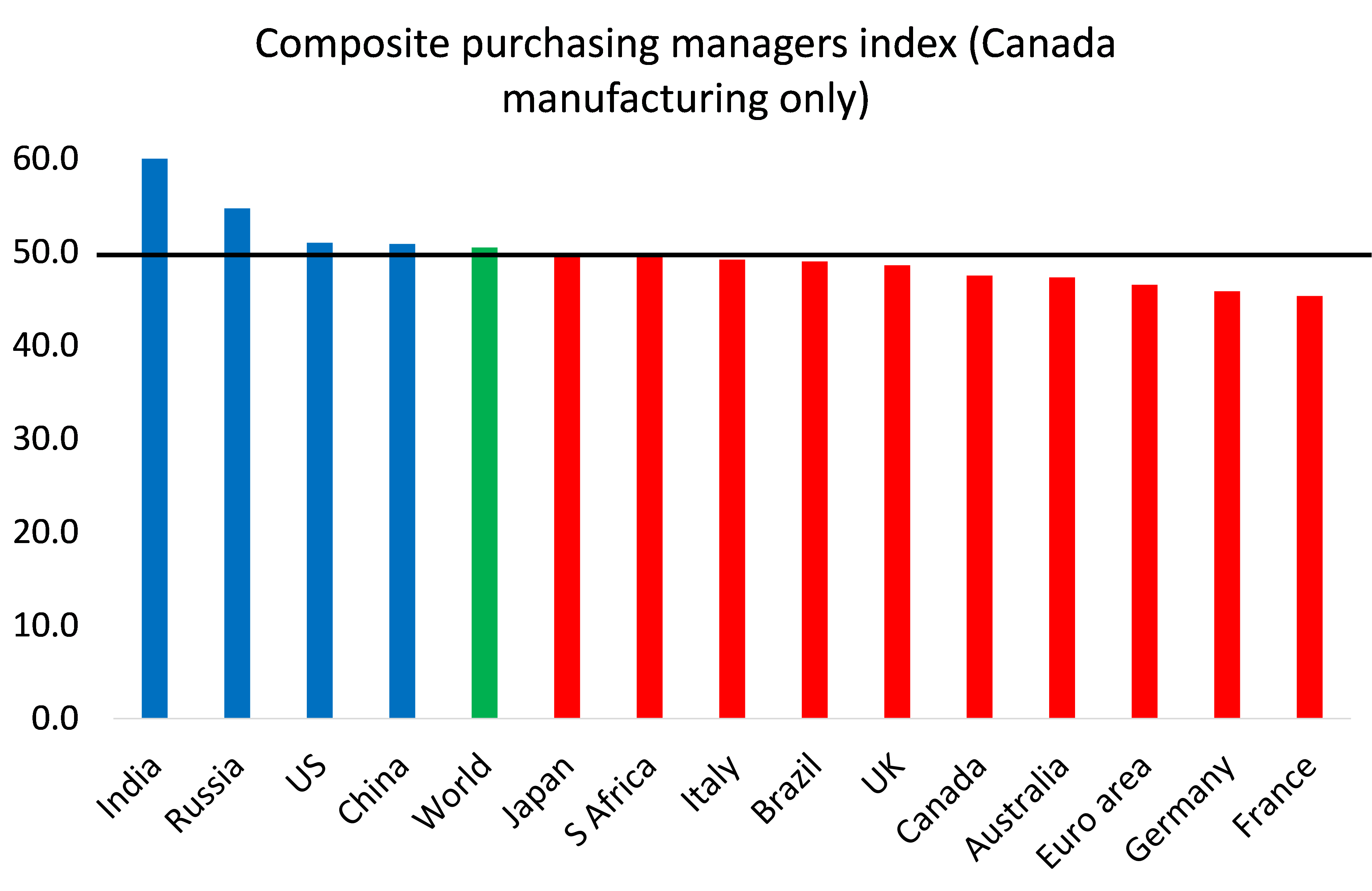

Además, el consenso puede ser a un aterrizaje suave en los EEUU, pero a nivel mundial no es así. Una guía fiable para la actividad económica actual es el llamado índice de compras de los gerentes (PMI), que es una encuesta sobre las ventas, los pedidos y el empleo de las empresas. El PMI compuesto muestra el nivel de actividad tanto en los sectores manufactureros como en los de servicios. Cualquier cosa por encima de 50 significa expansión; cualquier cosa por debajo significa contracción. Los últimos PMI de octubre muestran que la economía mundial se tambalea hacia la recesión, con solo EEUU, India, China (y la economía de guerra de Rusia) todavía en expansión. Casi todas las demás economías importantes están contrayendo este índice en octubre.

Los EEUU pueden haber crecido en el tercer trimestre, pero la mayor parte del resto del mundo se estaba contrayendo; y en 2024, los EEUU pueden unirse a ellos.

(*) Michael Roberts, habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente: https://thenextrecession.wordpress.com/2023/10/27/us-economy-expanding/

Traducción: G. Buster

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}