26.12.22

El debate sobre la inflación es lucha de clases

Por Ayoze Alfageme (*)

¿Volver a bajas tasas de inflación o luchar por los intereses de la clase obrera?

"Es bien sabido que en una economía capitalista dominada por monopolios es posible que la inflación surja sin necesidad de un aumento generalizado de la demanda por encima de la capacidad de oferta productiva. Basta con que la demanda se incremente con fuerza en uno o varios sectores importantes de la economía para que las corporaciones monopolistas en esos sectores incrementen los precios y cosechen grandes beneficios".

(Sweezy y Magdoff, The Dynamics of US Capitalism, 1972, p. 167).

"El incremento en el coste de la vida puede prevenirse controlando los precios"

(Kalecki, Economic Implications of the Beveridge Plan, 1943, p. 3)

"[En tiempos de inflación, [o]tro fenómeno que se muestra es el empobrecimiento de los rentistas"

(Kalecki, A model of Hyperinflation, 1962)

En las últimas semanas ha habido cierto debate entre algunos economistas y comentaristas de centro y de izquierdas sobre si realmente estamos viviendo un periodo de inflación y sobre si se debe actuar políticamente ante ello. En Sin Permiso reprodujimos uno de esos artículos, escrito por Doug Henwood que respondía a este otro de Adam Tooze y que a su vez era una respuesta a este artículo inicial del primer autor. Adelanto las conclusiones de esta nota que trata de esclarecer alguna conclusión perdida en el camino del debate: es probable que lo que hayamos vivido es un alza de precios y no un sostenido incremento de los precios, es decir, no hemos vivido un periodo de inflación. Sin embargo, esto no quiere decir que no haya que actuar para paliar ese alza de precios, en especial, para revertir la pérdida de poder adquisitivo de la clase trabajadora. Las subidas del tipo de interés no ayudarán en ningún término a rebajar los precios, las ayudas públicas -en cualquier caso, menos, quizá, en EEUU- están limitadas por el déficit fiscal que impondrá costes a la deuda pública cada vez más altos. La solución pasa por controlar el poder de los capitalistas para determinar el nivel de precios y sus beneficios. Además, hay que cuestionar la vuelta a la normalidad de la inflación baja (2%) de las últimas décadas.

Repasemos lo ocurrido

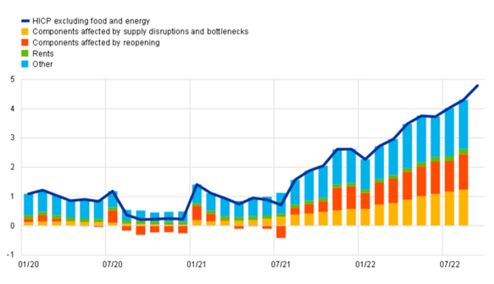

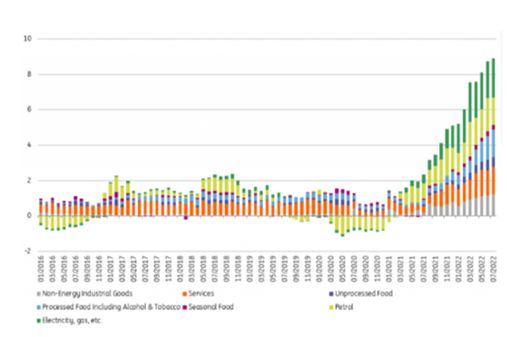

Las causas de la inflación en España y la Eurozona están bastante claras y hay un sobrado consenso al respecto. Al reabrir las economías tras la pandemia se produjeron cuellos de botella en las industrias que dependen para la producción de sus productos de las cadenas de valor globales con centros de producción deslocalizados por todo el mundo, pero en gran medida localizados en China y el sureste asiático, los cuales habían parado el trabajo debido a confinamientos más estrictos que en Europa y EEUU. La mayoría habremos oído hablar del ejemplo más paradigmático: los microprocesadores que se utilizan en una gran variedad de productos y el parón de la producción durante el confinamiento siguen tardando en recuperarse para abastecer los rápidos incrementos en la demanda tras la recuperación económica post-confinamiento, especialmente en los EEUU. Los constantes parones en las fábricas de China que hasta hace dos días continuaba intentado mantener una política de Covid cero, no han hecho más que agravar esta situación. Por supuesto, en segundo término, la invasión y guerra de Putin contra Ucrania han hecho aumentar los precios del gas y el petróleo, trastocado las cadenas de suministro de estos productos, y aumentando también los precios de los cereales. Los dos siguientes cuadros resumen la contribución de diferentes factores a la inflación.

El primer gráfico muestra como la inflación ha subido por causas relacionadas a la producción (supply-driven) probablemente relacionado a los cortes en suministros por las distorsiones sufridas en las cadenas de valor globales y, en segundo término, debido a los aumentos de los costes de la energía. Esto último queda confirmado en el siguiente gráfico

Ilustración 1: Causas de la Inflación

Fuente: https://www.ecb.europa.eu/pub/economic-bulletin/focus/2022/html/ecb.ebbo...

Ilustración 2: Cambio porcentual de precios de diferentes bienes y servicios

Fuente: Eurostat

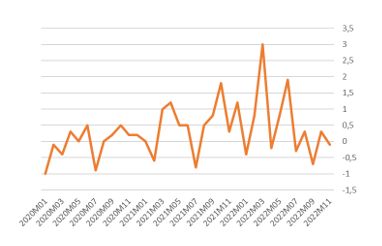

Así que sí, ha habido un aumento de los precios considerable, pero lo que vengo a decir aquí es que solo eso no es suficiente para afirmar que vivamos en un nuevo régimen de alta inflación. La inflación es un incremento de los precios sostenido en el tiempo. Sostenido en el tiempo es la parte de la definición sobre la que quiero hacer énfasis e implica que el continuo crecimiento de los precios debe durar un periodo de tiempo más o menos largo. ¿Cuánto? Lo que convengamos, pero si, como presento a continuación, analizamos los datos del IPC en España, es difícil concluir que la inflación se esté prolongando en el tiempo por demasiado tiempo.

Ilustración3: IPC variación nanual

Fuente: INE.

Ilustración 4 IPC variación mensual

Fuente: INE.

El gráfico 3 muestra como la tasa de inflación anual llegó a su pico en verano y desde entonces cae. Es más, hay que tener en cuenta que la tasa de inflación durante 2022 se compara con el periodo de la crisis del Covid, cuando los precios estaban en descenso. La ilustración 4 pone en claro que desde julio de 2022 los precios caen de un mes al siguiente. Ha habido un empujón al alza de los precios en la primera mitad de 2022, pero eso es diferente a vivir en un nuevo régimen de alta inflación.

¿Cuál es el problema?

Aceptar que vivimos en un régimen de inflación alta es aceptar la retórica de los bancos centrales y validar su justificación para actuar, lo cual quiere decir aumentar los tipos de interés. Esta es la lógica que los bancos centrales utilizan para justificar las subidas de inversión durante un periodo de inflación: la inflación existe porque la demanda es demasiado elevada en comparación con la oferta. Incluso aceptando en el mejor de los casos de los bancos centrales que el problema es el de una oferta muy débil -y no una demanda muy fuerte- se resignan a hacer lo único que pueden, que es rebajar la demanda, para así reducirla hasta el nivel de la oferta. El aumentar el tipo de interés incrementa el coste de invertir y consumir con el crédito, afecta en especial al sector de la construcción de viviendas que depende totalmente de las hipotecas para su venta y compra. Por lo tanto, aumentar el tipo de interés reduce el consumo y la inversión, lo que a su vez reduce el empleo. Reducir el empleo hace que se tenga menos dinero para gastar y hace la negociación salarial más desfavorable a la clase trabajadora. Por tanto, aumentar los tipos de interés significa asumir la lógica de que la clase trabajadora tiene demasiado dinero y que hay que quitárselo de las manos (ver abajo gráfico 5 para descubrir que esta retórica de aumento de salarios como causa de inflación no tiene ninguna base empírica).

Por supuesto, ningún economista de izquierdas está a favor de, incluso en periodos de inflación, utilizar los tipos de interés para reducir el alza de los precios. Sin embargo, comprar el discurso de la inflación ayuda a la narrativa de los bancos centrales de que algo hay que hacer, y a falta de algo mejor, subir los tipos de interés es lo mínimo e inevitable.

Pero ¿y las consecuencias de la inflación en los ingresos de la clase trabajadora?

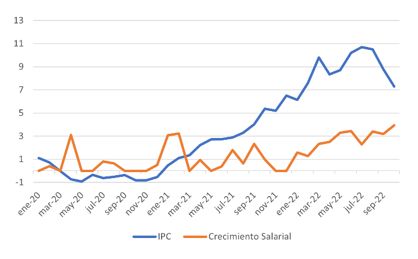

Negar que haya o no un problema de inflación no significa que no haya que hacer nada al respecto. En efecto, la clase trabajadora ha perdido poder adquisitivo y hay que remediarlo. Sin embargo, ese no es un problema de los últimos meses de alza de precios o de la crisis económica producida por la pandemia. Ni siquiera es solamente un problema de la última década y media desde la crisis financiera global y las políticas de austeridad que siguieron. La incapacidad de la clase trabajadora para defender sus derechos y aumentar sus niveles de vida vienen de largo, de muy largo. La bajada de la sindicalización, la privatización de empresas y servicios públicos, etc., todos son fenómenos que vienen de tres o cuatro décadas de retroceso para la fuerza de la clase obrera y sus niveles de vida. Los efectos del alza de los precios de la energía, la comida y del resto de precios en general, tienen la misma causa que lo anterior: el poder de las empresas para fijar precios con total independencia y sin ninguna influencia por parte de los trabajadores. La ilustración 5 deja claro que durante los últimos dos años no ha habido ninguna ganancia salarial para los trabajadores, más bien una gran pérdida de poder adquisitivo.

Ilustración 5: Crecimiento de precios y de salarios en España, Enero 2020 a Octubre 2022

Fuente: INE.

Como ya ha quedado indicado, la inflación significa un aumento de precios sostenido en el tiempo para todos los bienes y servicios de una economía. Que lo que comienza como un aumento de precios en determinados sectores, o en el precio de determinados insumos como el gas y el petróleo, se generalice a toda la economía depende únicamente de la capacidad que tienen los capitalistas de pasar el aumento de sus costes de producción a los precios de sus productos finales. Eso es lo que en última instancia está detrás del alza generalizada de precios y de la acelerada caída de los salarios reales en el Reino de España.

¿Dónde poner el énfasis?

En la actual economía capitalista los precios, en su gran mayoría, están libremente determinados por lo que diga la clase capitalista, los propietarios de los medios de producción. Son estos los que tienen la última palabra en decidir cuál es el nivel de precios. Aunque los costes de insumos para la producción aumenten o incluso aunque aumenten los costes laborales -que ya hemos dicho que no es el caso ni de lejos- una subida de precios implica mantener el nivel de beneficios o aumentarlo. Así que siempre que oigan hablar de espiral al alza salarios-precios, bien se podría cambiar la narrativa a espiral al alza beneficios-precios. Esto lleva a otra conclusión importante sobre los debates de las causas de la inflación: cualquiera que sea el motivo -oferta, demanda, costes energéticos, etc.- al final la cuestión de los precios y de la inflación es una cuestión de lucha de clases, una cuestión sobre quién gana sobre quién.

Michael Kalecki -el economista marxista de Polonia que se anticipó a Keynes en descubrir la teoría de la demanda agregada- tenía claro, en varios artículos donde discutía los efectos de alzas de demanda agregada para alcanzar el pleno empleo, que el control de precios es una herramienta para la distribución de los beneficios[1]. En su artículo Three Ways to Full Employment (1944), repasando cuales son los límites que una política de pleno empleo puede encontrarse, comenta sobre el alza de salarios y la consecuente alza de precios que los capitalistas implementarán. "Los márgenes de beneficios", dice Kalecki, "pueden ser recortados elevando los salarios y dejando los precios a nivel constante". Esto no lo dice desde una posición académica sesgada y desinteresada de los límites reales de su receta de política económica, y rápidamente reconoce que "la presión al alza de los salarios no se limitará solo a los sectores con márgenes de beneficios más altos y que sin dar subsidios a los sectores con márgenes más bajos, mantener los precios constantes puede ser difícil". Concluye así recomendando un aumento de salarios manteniendo los precios constantes y ayudas a las empresas con verdaderas dificultades para mantenerse en beneficios a través de subsidios financiados por impuestos a las rentas más altas. Este argumento, de manera más sucinta, ya lo había explicado en su respuesta al llamado plan de Beveridge (Economic Implications of the Beveridge Plan, 1943).

Recientemente, Isabella Weber ha argumentado con bastante éxito en la misma línea. Si las causas de la inflación se deben a desproporciones entre diferentes sectores económicos, no hay demasiado que podamos hacer en el corto plazo para resolver estos desequilibrios sin que ellos conlleven una reducción de la demanda agregada y una consecuente crisis económica. Pero si la oferta productiva no se puede incrementar en el corto plazo y la demanda sigue siendo fuerte, esa es una gran oportunidad para el alza de precios por parte de los capitalistas. El control de precios puede ayudar a que el desequilibrio entre sectores no sea aprovechado por los capitalistas con suficiente poder para trastocar aún más la economía e incrementar sus beneficios. Michael Roberts se pierde en criticar esta solución fijándose en los beneficios totales y argumentando que estos aumentan porque aumentan la demanda, lo cual es cierto. Pero la razón de ser de la propuesta de Isabella Weber, así como la de Kalecki, no es los beneficios totales si no los márgenes de beneficios, la diferencia entre el precio de venta y los costes de producción, que incluyen los salarios e insumos para la producción.

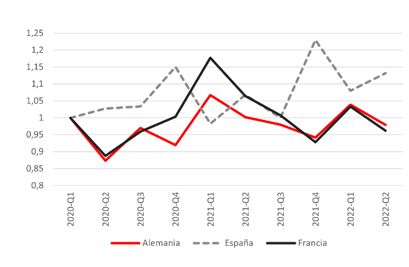

Así que la cuestión que nos queda por ver es qué está pasando con los márgenes de beneficios, es decir, con el poder de los capitalistas para pasar el alza de los costes a los precios. Como observamos en el siguiente gráfico, que compara el margen de beneficio de las empresas no financieras entre España, Francia y Alemania, vemos que en el Reino de España la época de pandemia y el periodo de alza de precios coincide con un aumento de los márgenes de beneficio empresarial. El alza de los precios está siendo aprovechado por las empresas para incrementar sus márgenes de beneficio.

Ilustración 6: Margen de beneficio, 2020-2022

Fuente: Eurostat.

Conclusión: ¿Debe la izquierda apostar por una agenda de vuelta a la inflación del 2%?

El consenso macroeconómico de las últimas décadas aboga por una política monetaria que asegure una inflación del 2% al año y la política fiscal nunca debe aumentar la demanda por encima de niveles que ponga en peligro este objetivo. Este consenso viene de la teoría macroeconómica dominante llamada Nuevo-Keynesianismo que tiene muy poco de nuevo, ya que retorna a los postulados Neoclásicos de principios del siglo XX, y nada de keynesiano, pues ignora sus principales contribuciones. En cualquier caso, la política dominante de las últimas cuatro décadas ha beneficiado a una clase social en particular: los rentistas financieros-aquellos que viven de los beneficios obtenidos por ser propietarios de activos financieros de los cuales cobran intereses y beneficios.

En 1962, Kalecki identificó tres dinámicas redistributivas de los periodos inflacionistas. La primera, dice Kalecki, es que "normalmente los salarios reales caen". Un segundo punto es "el empobrecimiento de los rentistas" que es acompañado por "el tremendo aumento de los beneficios en las empresas en general y de las grandes corporaciones en particular". Esto tiene una conclusión muy clara: contener el alza de los precios es una batalla política por la distribución del ingreso en capitalistas y trabajadores, sin embargo, esto no debe confundirse con una política pro-rentista de vuelta a la baja inflación. Aumentos sustanciales de los precios rebajan el valor de los activos financieros , acumulados mayormente por los rentistas financieros -el precio de los activos son nominales: una vez ajustados a la inflación, cuanto más alta la inflación, más bajo es el valor (precio) real de los activos-. Las últimas décadas han sido dominadas políticamente por los intereses financieros: la especulación que llevo a la Gran Crisis Financiera global de 2007-08, el rescate que le siguió a esa crisis para salvar a los bancos de sus actividades criminales, la política de la última década larga de flexibilización cuantitative por parte de los bancos centrales que conlleva dinero barato para la instituciones financieras para seguir con sus burbujas especulativas.

En los últimos meses, los grandes bancos centrales están retirando sus políticas de flexibilización cuantitativa, revelando que el sector financiero vivía subvencionado por el poder del sector público de imprimir dinero. Ahora las bolsas y el valor de los activos caen. Al mismo tiempo, los bancos centrales continúan intentando luchar contra la inflación retirando sus políticas monetarias expansivas de dinero barato y bajos tipos de interés.

Esto nos lleva a una encrucijada: aquí hemos dicho que la inflación probablemente haya sido un alza de precios pasajera y que no debemos luchar contra ella per se (debemos luchar para paliar la pérdida de poder adquisitivo de la clase trabajadora). Pero que esto no nos lleve a desaprovechar el momento y apostar por la retirada de apoyo al sector financiero, que hasta ahora se justificaba para sostener la recuperación económica y conseguir mayores tasas de inflación. Y nos debe también llevar a repensar los consensos de macroeconomía política en los que podamos vivir con mayores tasas de inflación que en las últimas décadas y que erosionen el valor de los activos de la clase rentista.

En definitiva, luchemos por un control de precios que evite la subida de márgenes de beneficios de los capitalistas, un alza de los salarios y apoyo a las rentas bajas y medias que han visto el valor de sus ingresos caer, una no subida de los tipos de interés, la retirada de las políticas de los bancos centrales de flexibilización cuantitativa, y establezcamos un régimen de subidas de precios por encima del 2% contra la clase rentista.

De hecho, la teoría de precios de Kalecki es el método por el cual se determina durante el ciclo económico la distribución del ingreso entre salarios y beneficios, y de los beneficios entre capitalistas.

(*) Ayoze Alfageme, miembro del comité de redacción de Sin Permiso. Es doctorando en economía política en la Universidad de Ginebra.

Fuente: Sin Permiso, 18 de diciembre de 2022