12.9.22

Jackson Hole y el 18 Brumario de Jerome Powell

Por Adam Tooze (*)

Es el fin de semana de la tan esperada conferencia de política monetaria de Jackson Hole. Puede ver la agenda, los trabajos y las notas de discusión aquí. Desde que la conferencia se convirtió en un punto focal de la discusió

Para marcar la ocasión, Cameron Abadi y yo hicimos un segmento de podcast sobre la conferencia de Jackson Hole para "Ones and Tooze".

La conferencia de Jackson Hole es diferente. No es un juerga como Davos, o una gigantesca reunión mundial como las del FMI/Banco Mundial en Washington DC. Jackson Hole es un festival exclusivo al que asisten poco más de 100 banqueros centrales, reguladores, economistas y periodistas cuidadosamente seleccionados. La conversación está dominada por los banqueros centrales y la über-élite de economistas académicos que participan en discusiones amistosas sobre artículos académicos.

Para tener una idea de la multitud, consulte la lista de personas que asistieron al último evento antes del COVID en 2019.

Cómo una conferencia de los principales pensadores y diseñadores de política monetaria del mundo terminó reuniéndose en un resort montañoso en Wyoming, es una historia entretenida muy bien narrada en una breve historia publicada por la Junta de Reserva de Kansas City.

El hecho de que esta mundialmente famosa conferencia surgiera a fines de la década de 1970 de una reunión regional sobre agricultura global refuerza el punto de que la Junta de la Reserva de Kansas City tiene un punto de vista idiosincrásico pero fascinante desde el cual ver la historia económica mundial. Este es un punto hábilmente señalado en el estudio biográfico de Leonard sobre Tom Hoenig, un oscuro economista local que llegó a ser presidente del Kansas City Reserve Bank y un importante sparring de Ben Bernanke después de 2008. Discutí el libro de Leonard en Chartbook #85 antes este año.

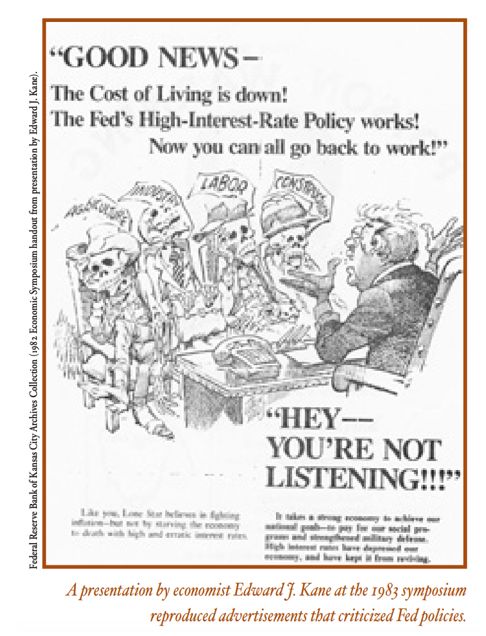

La primera reunión a la que asistió un presidente de la Fed fue en 1982, cuando Paul Volcker, atraído a Jackson Hole por la pesca con mosca, chocó con sus críticos keynesianos. El economista Edward Kane hizo una crítica feroz de la política de la Reserva Federal respaldada por divertidos anuncios que los bancos de Estados Unidos estaban publicando en ese momento.

Como señala la historia de la conferencia:

"Aunque los asistentes notarían más tarde que la presentación de Kane fue especialmente brutal e injusta tanto con Volcker como con la Fed, ciertamente no fue el único crítico de la Fed en la sala. James Tobin, economista ganador del Premio Nobel de la Universidad de Yale, dijo durante una de las discusiones del simposio que la Fed debería tener menos autonomía. Los objetivos de política monetaria, dijo, deben establecerse en coordinación con las decisiones de política fiscal del gobierno. "Después de todo, las decisiones de política monetaria son las decisiones económicas más trascendentales que toma el gobierno federal", dijo Tobin.4 "Me parece anómalo que cuando se planifica el presupuesto y finalmente se vota, el proceso está completamente separado de la vigilancia suave y amateur que el Congreso ejerce sobre la política monetaria". En caso de que hubiera alguna duda sobre las opiniones de Tobin, el domingo siguiente, el Washington Post publicó un largo artículo suyo con el título 'Evite que Volcker mate la economía'". 5

A mediados de la década de 1980, la conferencia de Jackson Hole se había establecido firmemente en el circuito y los periodistas armados con la primera generación de computadoras "portátiles" asistían con entusiasmo.

Al investigar para el podcast, quizás la pieza más notable que encontré fue un artículo de Brian Cheung sobre la comunidad de Jackson Wyoming.

'El lugar más extraño del mundo': lo que la Fed se perdió en Jackson Hole

Como informó Cheung:

"El valle de Jackson Hole alberga el área metropolitana más desigual de los Estados Unidos. Según los índices del Instituto de Política Económica en 2015, el 1% superior de los residentes ganó un promedio de $16,2 millones, más de 132 veces el ingreso promedio del 99% de las familias".

Es una comunidad dividida entre, por un lado, las mansiones multimillonarias de la élite estadounidense, atraídas a Wyoming por el paisaje, el aislamiento y los grandes incentivos fiscales, y, por el otro, la clase de los trabajadores de servicio que lucha por encontrar alojamiento en la costosa ciudad turística. Según un residente, Jackson Wyoming es el "pueblo más extraño" de Estados Unidos porque siempre puedes encontrar trabajo. Siempre ganas bien. Pero siempre luchas para llegar a fin de mes.

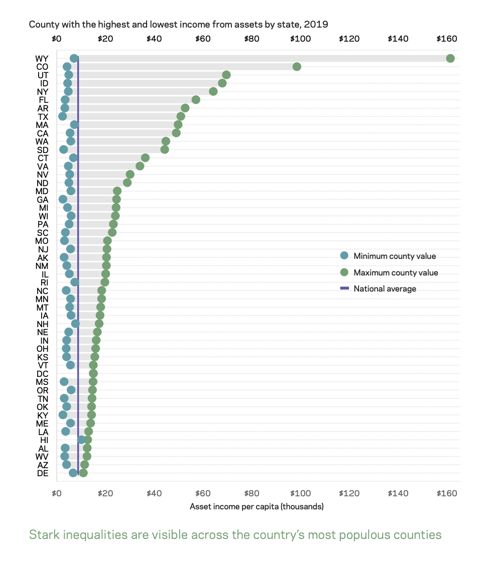

Y estas impresiones fueron confirmadas en 2021 por un estudio del Economic Innovation Group que encontró que dentro de Wyoming,

"El condado de Teton (Jackson Hole) es el domicilio preferido de los súper ricos y tiene el ingreso más alto rentista per cápita en el país con $161,400, mientras que el condado de Uinta tiene solo $7,100 per cápita. A pesar de lo sustancial que es esta brecha, Uinta no está lejos del promedio nacional".

En 2022, todos los ojos estaban puestos en el presidente de la Fed, Jerome Powell, que lucha por definir una nueva agenda para la Fed frente al aumento de la inflación. Escribí un artículo para Foreign Policy en el que analizo el fascinante uso de la historia por parte de Powell en su discurso ante la conferencia de Jackson Hole .

En mi opinión un tanto amargada, la presentación de Powell da una sensación de "18 de Brumario" -como en El 18 de Brumario de Luis Bonaparte de Karl Marx- en la que nos lleva a través de una recreación del shock de la subida de la tasa de interés por Volcker en 1979, siendo realmente conscientes de que las condiciones son radicalmente diferentes.

En su discurso, el uso de la historia por parte de Powell parece haber sido bastante tímido. En un artículo de Colby Smith y Eric Platt, un administrador de carteras de valores, comenta:

"La teoría de un giro moderado ha sido aplastada", dijo Brian Kennedy, gerente de cartera de Loomis Sayles. "Powell es una criatura de la historia y para mí esto es una confirmación más de que la Fed no cree que la inflación esté disminuyendo y regrese al 2 por ciento".

Como vio el FT, el discurso de Powell estuvo salpicado de referencias sabias al pasado.

"Los observadores de la Fed señalaron que "Keeping At It", una frase que Powell usó dos veces en su discurso, es el título de las memorias de Volcker de 2018, que se publicaron poco más de un año antes de su muerte".

Mientras tanto, como para demostrar mi punto, Bloomberg obsequia a sus lectores con toda una batería de analogías históricas sensacionalistas.

La realidad de 2022 es bastante menos dramática de lo que sugieren las fotos de la década de 1930. La Fed puede estar arriesgándose a una recesión a medida que endurece la política, pero ¿qué tipo de recesión?

"Los economistas también esperan que la tasa de desempleo de EEUU aumente más allá del 4,1 por ciento anticipado ampliamente por los miembros del Comité Federal de Mercado Abierto y los presidentes de los bancos regionales en junio. La tasa de desempleo, un punto brillante a medida que se oscurece el panorama económico, se mantiene en un mínimo de varias décadas del 3,5 por ciento".

Como suele ser el caso, la versión crítica más inteligente de los dilemas de Powell provino de Mohamed El-Erian. Sorprendentemente, El-Erian también enmarcó su análisis en términos de temporalidad, en su caso en términos del pasado, presente y futuro. El-Erian se mostró complacido con el mensaje de Powell de que las tasas seguirán aumentando y lo seguirán haciendo durante algún tiempo. Pero lamentó la incapacidad de Powell para aceptar el pasado y trazar un mapa más claro del futuro.

En opinión de El-Erian, Powell tiene un problema quíntuple.

(1) El discurso de Powell de 2021 basado en la baja inflación le hizo rehen de la fortuna y, en retrospectiva, en opinión de El-Erian, fue un reflejo de un fracaso anticipado de "malos pronósticos, mala comunicación y respuestas políticas tardías".

(2) En 2021, la Fed perdió la oportunidad de un aterrizaje suave (al actuar antes) y ahora necesita mostrar determinación para actuar, ya que de lo contrario se convertirá en un "error que se construye sobre sí mismo, agravando los problemas de bajo crecimiento, alto inflación, empeoramiento de la desigualdad y futura inestabilidad financiera".

(3) Las previsiones y la orientación de la Fed han perdido credibilidad. "Sus pronósticos trimestrales (de inflación) han sido repetidamente descartados como fantasías y se considera que su comunicación carece de la consistencia necesaria para una orientación política efectiva". Esto es importante, según El-Erian, porque significa que la Fed tendrá más dificultades para persuadir a los mercados de que crean su postura más dura.

(4) La Fed debe abordar el hecho de que el "nuevo marco de política" que comenzó a desarrollar por primera vez en 2020 para hacer frente a un mundo de baja inflación, parece estar fuera de sintonía con la realidad.

(5) Powell necesita "asumir la responsabilidad de los últimos 18 meses de errores de la Fed, incluida la caracterización errónea de cuestiones económicas y políticas en el discurso del año pasado".

A juicio de El-Erian, el discurso inusualmente corto de Powell de 2022: "trató bien el presente, pero dejó de lado cuestiones importantes del pasado y del futuro. Sospecho que recordaremos el discurso de Jackson Hole de este año como una oportunidad perdida para que la Fed recupere el control sobre su narrativa política, así como para delinear lo que se necesita para superar el considerable desafío político que enfrentan los bancos centrales más poderosos y sistémicamente más importantes del mundo".

Esta es quizás la articulación más sustantiva y extensa de la posición crítica. Será interesante ver cómo avanza la Fed a partir de este momento.

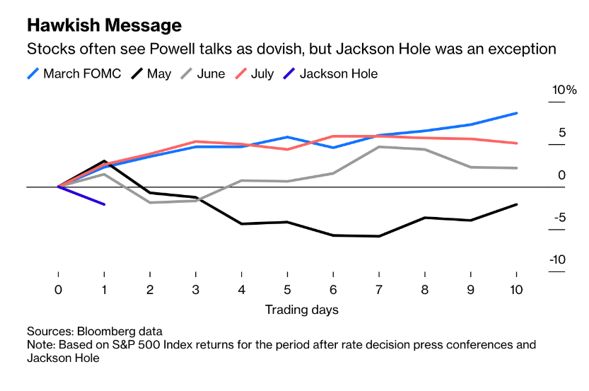

No todos están de acuerdo con la crítica mordaz de El-Erian. Como señala Karl W. Smith en Bloomberg, la Fed, de hecho, ha pasado a una línea mucho más dura desde marzo. Parte del problema es que después de una liquidación inicial, los mercados han tardado en captar el mensaje. Durante el verano, el repunte ayudó a aliviar, al menos un poco, las condiciones crediticias.

En esta ocasión los mercados parecen haber tomado la delantera. En lugar de recuperarse como lo han hecho después de las conferencias de prensa más optimistas de Powell, la reacción a su duro discurso en Jackson Hole fue una venta masiva.

(*) Adam Tooze es profesor de historia y director del Instituto Europeo de la Universidad de Columbia. Su último libro es 'Crashed: How a Decade of Financial Crises Changed the World', y actualmente está trabajando en una historia de la crisis climática.

Fuente: https://adamtooze.substack.com/p/chartbook-147-jackson-hole-2022-the?utm_source=substack&utm_medium=email

Traducción: G. Buster