27.12.21

Temática: Inflación: El dilema de los banqueros centrales

Por Michael Roberts (*)

"La inflación que obtuvimos no es en absoluto la inflación que estábamos buscando", dijo el presidente de la Reserva Federal de Estados Unidos, Jay Powell, en su conferencia de prensa.

Después de que el comité de política monetaria de la Fed decidiera acelerar la 'reducción' de sus compras de bonos hasta finalizar el programa en marzo de 2022 y sugiriese que comenzará a subir su tasa de interés de política (la tasa de 'fondos federales') desde cero poco después de esa fecha.

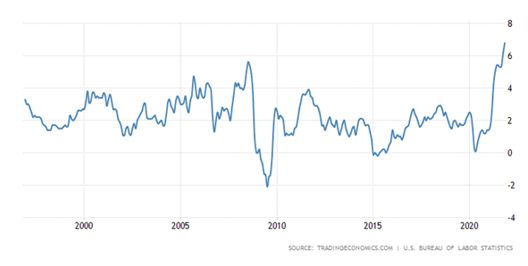

¿Qué quiso decir Powell con "no es la inflación que estábamos buscando"? No se refería solo al nivel de la tasa de inflación. La inflación general de bienes y servicios de consumo de EEUU es ahora mucho más alta de lo que pronosticó la Fed en septiembre en su última reunión. Y también lo que se llama "inflación básica", que excluye el rápido aumento de los precios de la energía y los alimentos. La inflación general alcanzó el 6,5% en noviembre, la tasa más alta en casi 40 años.

Pero Jay Powell también se refería a las causas de esa tasa de inflación. Parece que la Fed ya no considera que el aumento de la inflación sea 'transitorio', sino que probablemente se mantendrá por algún tiempo, aunque su pronóstico promedio es que la tasa de inflación del consumo personal (PCE) termine siendo de 5.3% en 2021 pero que luego retroceda al 2,6% en 2022 y eventualmente caiga al 2,1% en 2024. En ese sentido, la Fed aún considera que la inflación es 'transitoria', pero será más alta de lo que se pensaba a corto plazo.

Powell reconoce que la razón por la que hay una inflación "inesperada" se debe a las circunstancias extraordinarias de la pandemia. Un aumento normal de la inflación, según la teoría dominante, sería resultado de demasiado dinero inyectado en el sistema bancario o el resultado de mercados laborales "tensos" (es decir, con bajo desempleo) y una fuerte demanda de los consumidores a medida que la economía se expande. Eso está sucediendo, dice Powell, pero además está el factor pandémico: "Estos problemas han sido más grandes y duraderos de lo previsto, exacerbados por las oleadas del virus".

En otras palabras, la pandemia ha empeorado la inflación debido a 1) la demanda reprimida del consumidor a medida que la gente agota los ahorros acumulados durante los cierres y 2) los 'cuellos de botella' de la oferta que surgen al tratar de satisfacer esa demanda; estos cuellos de botella son creados por las restricciones en el transporte internacional de bienes y componentes y las continuas restricciones de suministros, porque gran parte del mundo todavía sufre la pandemia.

Por tanto, la Fed se encuentra ante un dilema. Si 'endurece' la política monetaria 'demasiado' y sube las tasas de interés 'demasiado rápido', podría hacer que el coste de pedir prestado para invertir o gastar aumente hasta el punto que la nueva inversión en tecnología se desacelere y la demanda de productos por parte de los consumidores se desvanezca y haya una recesión económica. Este es particularmente el caso, dado el nivel récord de deuda corporativa. Alternativamente, si no actúa en el sentido de reducir y detener sus inyecciones monetarias y aumentar las tasas, la alta inflación puede que no sea transitoria en absoluto.

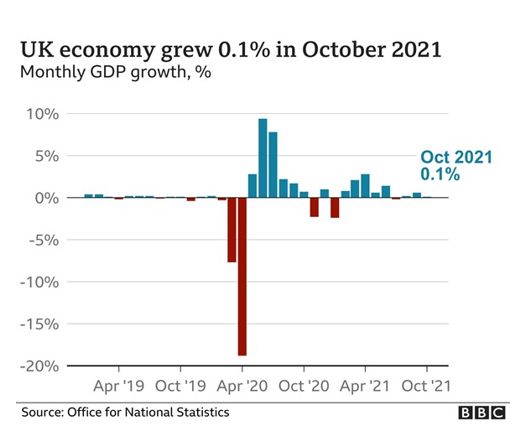

El resultado es que la Fed está buscando un camino intermedio. Lo mismo se aplica al Banco de Inglaterra y al Banco Central Europeo, que también se reunieron esta semana. Las tasas de inflación en la zona euro y el Reino Unido también han alcanzado nuevos máximos.

Tasa de inflación del Reino Unido% interanual

En su respuesta, el Banco de Inglaterra ha adoptado un enfoque ligeramente diferente. Subió su tasa de política en un 0,25% pero no redujo sus compras de bonos. El BdI está más preocupado por la estanflación que la Fed. La tasa de inflación podría permanecer más alta durante más tiempo en Gran Bretaña debido al impacto del Brexit en los precios de los bienes importados y la pérdida de la mano de obra de los inmigrantes de la UE, que regresan a Europa. Además, la economía del Reino Unido ya se está desacelerando, incluso antes de que la variante Omicron se extienda.

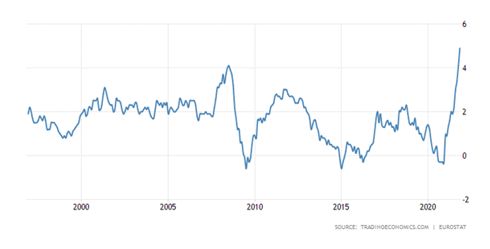

El BCE es más "moderado", porque la inflación ha aumentado menos que en Estados Unidos o el Reino Unido y la recuperación económica ha sido más lenta. Además, las variantes pandémicas se están extendiendo rápidamente en Europa. Por lo tanto, el BCE no aumentó las tasas en su reunión y solo reajustó ligeramente sus compras de bonos. La "flexibilización cuantitativa" (QE) se mantiene en la zona euro y cualquier aumento de las tasas de interés se retrasará hasta el 2023.

Inflación de la eurozona% interanual

En mi opinión, el dilema de estos bancos centrales entre controlar la inflación y evitar una recesión es falso. Esto se debe a que la política monetaria (inyectar o retirar dinero a crédito o subir o bajar las tasas de interés) es realmente ineficaz para controlar la inflación o la actividad económica. Un estudio tras otro ha demostrado que la "flexibilización cuantitativa" tuvo poco o ningún efecto para impulsar la economía "real" o la producción y la inversión; y un estudio tras otro ha demostrado que las enormes inyecciones de crédito monetario por parte de los bancos centrales durante los últimos 20 años no han provocado una aceleración de la inflación, al contrario. Entonces, si la Fed, el Banco de Inglaterra o el BCE aceleran el endurecimiento de la política monetaria, no servirá para "frenar la inflación". La política monetaria no funciona, al menos a los niveles de tipos de interés previstos por los bancos centrales.

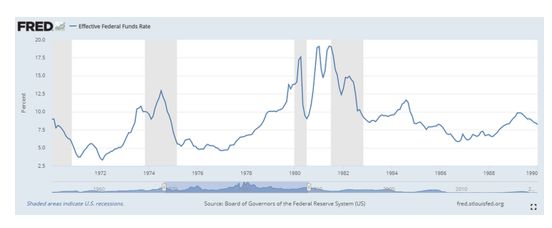

Por supuesto, si la Fed recurriera a tasas de interés que produjeran una tasa de interés real positiva alta (es decir, después de la inflación), similar a lo que hizo el ex presidente de la Fed, Volcker, para poner fin a las altas tasas de inflación de la década de 1970, eso podría funcionar. La tasa de los fondos federales alcanzó un récord del 20 por ciento a fines de 1980, mientras que la inflación alcanzó un máximo del 11,6 por ciento en marzo. Pero, como descubrió Volcker, todavía se necesitaron años para lograr una inflación más baja y solo después de sufrir la depresión económica más profunda del período de posguerra hasta la fecha, es decir, la de 1980-82.

¿Por qué la política monetaria es ineficaz? Como he argumentado en artículos anteriores, se debe a que la inflación no es un 'fenómeno monetario' como argumentó el monetarista Milton Friedman. Tampoco es producto de los costes salariales que elevan los precios, a pesar de los intentos de los economistas del gobierno del Reino Unido de defenderlo. Recientemente, unos economistas del Tesoro del Reino Unido advirtieron que los "aumentos salariales del sector público" podrían "exacerbar la presión inflacionaria temporal" al contribuir a mayores demandas salariales en la economía ... y de un "compromiso" entre aumentos salariales más altos y contratar más personal / inversión en servicios públicos. Este argumento tiene más que ver con evitar pagar salarios dignos a los trabajadores del sector público que con la inflación.

Les recuerdo a mis lectores lo que señalé antes. Nunca ha habido inflación por "empuje salarial". De hecho, durante los últimos veinte años hasta el año del COVID, los salarios semanales reales aumentaron solo un 0,4% anual en promedio, menos que el crecimiento promedio anual del PIB real que fue alrededor de +2%. Lo que creció es la proporción del crecimiento del PIB que se destina a las ganancias. Marx argumentó que cuando los salarios suben, eso no conducirá a aumentos de precios, sino a una caída de las ganancias, y esa es la verdadera razón por la que la economía dominante hace tanto alboroto por la inflación impulsada por los salarios.

Si va a haber algún 'aumento de costes' este año, vendrá de las empresas que suben los precios a medida que aumentan los costes de las materias primas, los productos básicos y otros insumos, en parte debido a la interrupción de la 'cadena de suministro' de COVID. El FT informa que "los aumentos de precios se han convertido en un tema dominante en la temporada de ganancias trimestrales que comenzó en los EEUU este mes. Los ejecutivos de Coca-Cola, Chipotle y el fabricante de electrodomésticos Whirlpool, así como los gigantes de las marcas domésticas Procter & Gamble y Kimberly-Clark, contestaron a las encuestas de los analistas de ganancias la semana pasada que se estaban preparando para subir los precios para compensar los crecientes costes de los insumos, particularmente de las materias primas. . "

En cambio, la inflación de los precios de producción depende en última instancia de lo que está sucediendo con la generación de nuevo valor en una economía, y eso depende de la tasa de acumulación del capital y la rentabilidad de ese capital. Las tasas de inflación alcanzaron mínimos de posguerra en la década de 2010 a pesar de la "flexibilización cuantitativa" porque el crecimiento del PIB real se desaceleró junto con el crecimiento de la inversión y la productividad. Todo lo que hizo la política monetaria fue contrarrestar débilmente esa presión a la baja sobre la inflación de precios.

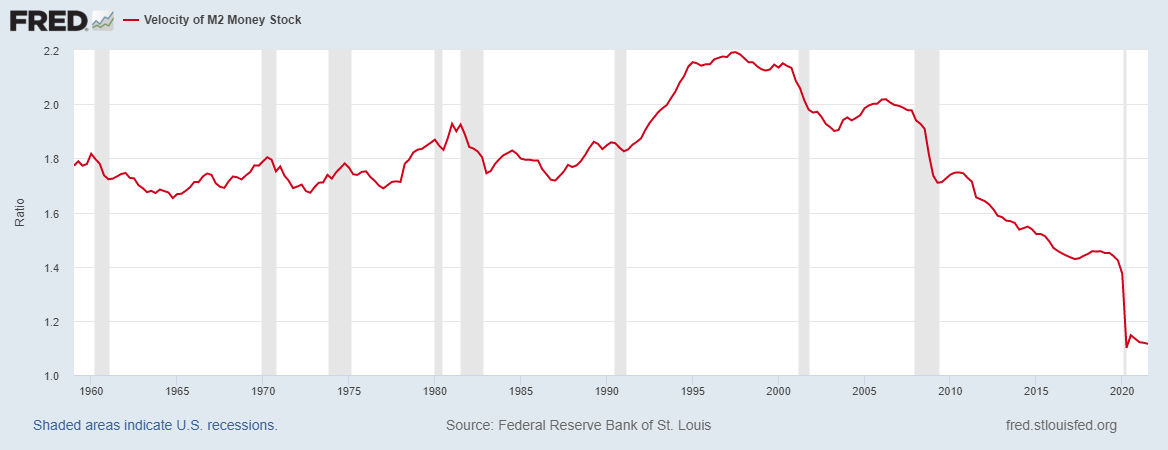

Por otro lado, la "relajación monetaria" provocó especulación financiera y un auge del mercado de acciones y bonos, ya que el coste cero de los préstamos más el suministro ilimitado de dinero impulsó los mercados financieros y de propiedad. Ahí si hubo mucha inflación. Pero a medida que la velocidad del dinero (la rotación de transacciones en la economía 'real') disminuyó, reduciendo el impacto de las inyecciones monetarias en la inversión productiva y los precios de bienes y servicios, los precios de los activos financieros y otros activos improductivos como la propiedad se dispararon.

La inflación ahora es 'transitoria' en el sentido de que después de que termine la 'fiebre del azúcar' del gasto de consumidores y de la inversión durante 2022, el crecimiento del PIB, la inversión y la productividad volverán a caer a tasas de 'depresión prolongada'. Eso significará que la inflación disminuirá. La Fed pronostica un crecimiento del PIB real de solo 2% para 2024 y 1.8% un año después, una tasa más baja que el promedio de los últimos diez años. En el tercer trimestre de 2021, el crecimiento de la productividad de EEUU se desplomó trimestralmente hasta el nivel más alto en 60 años, mientras que la tasa interanual cayó un 0,6%, la mayor caída desde 1993, ya que el empleo aumentó más rápido que la producción.

Algunos optimistas argumentan que habrá un auge en el gasto de capital en nuevas tecnologías, automatización, etc. que impulsará la productividad del trabajo al alza. Pero la rentabilidad de la acumulación de capital en todas las principales economías sigue deprimida y casi en mínimos históricos a pesar de una recuperación en 2021.

Como lo expresó Brian Green en un artículo reciente:

"Es probable que la inflación impulsada por la demanda haya disminuido. Parece que ahora que los fondos de Covid se han agotado, los consumidores estadounidenses se están uniendo al resto del mundo en su frugalidad, mientras que los buques portacontenedores continúan haciendo cola fuera de los puertos para cargar y descargar. Lo que queda son los cuellos de botella en el suministro y la especulación del sistema. La inflación de los oleoductos o la inflación en la puerta de la fábrica es evidente. Tanto los EEUU como el Reino Unido han hecho publicos precios récord o casi récord de producción. Cuando la inflación no puede ser satisfecha por la demanda, son los márgenes de beneficio los que sufren y eso es lo que está sucediendo ahora y se intensificará en el nuevo año".

Y las variantes Omicron y Delta de COVID están afectando a la producción de bienes y servicios. Las últimas encuestas de actividad económica de diciembre (denominadas PMI) mostraron una desaceleración significativa en el ritmo de recuperación de la recesión pandémica. Las tasas del Reino Unido y la Eurozona se encuentran ahora en mínimos de nueve meses.

¿Está volviendo la estanflación (bajo crecimiento y alta inflación) de la década de 1970? Bueno, la parte "estan" parece muy probable; la parte "flación" dependerá de factores que escapan al control de los bancos centrales porque no es el tipo de inflación que esperaba Jay Powell.

(*) Michael Roberts, habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente: https://thenextrecession.wordpress.com/2021/12/16/the-central-bankers-dilemma/

Traducción: G. Buster

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}