20.12.21

Titanes: Recorrido y política del nuevo capitalismo financiero

Por Benjamin Braun, Adrienne Buller (*)

A mediados de octubre de 2021, cuando el gigante de la gestión de activos BlackRock hizo públicos sus resultados del tercer cuatrimestre, sus activos bajo gestión estaban cerca de los 10 billones de dólares.

Una suma enorme, "más o menos equivalente al volumen global de los fondos de alto riesgo y de las industrias de capital inversión y de capital riesgo combinadas", y diez veces superior (en apenas unos años) al volumen de una compañía que rompió por primera vez el techo del billón de dólares en 2009. Desde la crisis financiera del 2008, con BlackRock hemos sido testigos de un aumento incontestable del superpoder accionarial. Y aunque se trata de un caso extraordinario, esta empresa no está sola. Junto con su rival más próximo, Vanguard, ambas controlan cerca de 20 billones de dólares en activos y una cuota de mercado combinada de más del 50 por ciento en el floreciente mercado de los fondos de inversión cotizados (EFTs por sus siglas en inglés). Y no son solamente grandes. Son "universales", pues son los principales accionistas de cada empresa, clase de activo, industria y zona geográfica de la economía global. A nivel de concentración y de distribución, se trata de una situación sin precedentes que ha provocado un feroz debate sobre el significado de esta nueva era de propiedad compartida, universal y crecientemente pasiva. Para algunos, este nuevo régimen contiene las semillas de un programa económico utópico-socialista; para otros, se trata de una pesadilla anticompetitiva "peor que el Marxismo".

En el centro del debate está la teoría de la propiedad universal, que sostiene que, en la medida en que los gigantes de la gestión de activos de hoy en día son propietarios universales con carteras muy diversificadas, deberían estar estructuralmente preparados para internalizar las externalidades negativas propiciadas por las conductas de las empresas o sectores individuales. Ya sea respecto a la desigualdad social o a la crisis climática, los defensores de la propiedad universal argumentan que las ingentes externalidades del capitalismo corporativo reducirán -a la larga- los rendimientos de los accionistas y que, por consiguiente, los propietarios universales deben actuar y actuarán para minimizarlas. Es una teoría elegante, ¿pero es verdad? En última instancia, la respuesta a esta pregunta depende de cómo entendamos la propiedad.

En su importante libro sobre el gobierno corporativo, los autores de la "teoría de la propiedad universal", Robert Monks y NellMinow, escribieron: "Es virtualmente inconcebible que algo que sea de interés para los pensionistas no sea también de interés para toda la sociedad".

Sin embargo, hay diversos factores que socavan la promesa de la propiedad universal. Entre ellos destaca sin duda el hecho de que, a diferencia de los fondos de pensión analizados por Monk y Minow, los gestores de activos son intermediarios financieros con fines lucrativos, que invierten en representación de terceros y que conservan los derechos de gobierno sobre la empresa que se derivan de su participación accionarial. Tal y como ha mostrado el trabajo del investigador jurídico Lynn Stout, las empresas no son, de hecho "poseídas" por los accionistas, sino que estos poseen derechos sobre los ingresos y la administración. Incluso la propiedad misma de las acciones es difícil de identificar. ¿Debería atribuirse la propiedad de las acciones a los hogares, los beneficiarios últimos de la mayoría de la riqueza financiera? ¿O a los fondos de pensiones, que albergan gran parte de esta misma riqueza? ¿O a los gestores de activos en los cuales delegan los fondos de pensiones y que dominan actualmente la estructura del accionariado?

La respuesta no es simple. De hecho, la ampliación de la cadena de las inversiones de capital ha aumentado la separación entre el control y la propiedad, generando una "separación entre la propiedad y la propiedad". Esta separación tiene implicaciones significativas para la manera en que podemos entender las consecuencias del auge actual de los titanes de la gestión de activos. Si nos centramos sólo en un punto del paisaje (el de la propiedad universal) nos arriesgamos a pasar por alto otros aspectos vitales de la configuración más amplia de lo que podemos llamar capitalismo de gestión de activos [asset manager capitalism]

Un cambio de régimen

Varias generaciones de estudiantes de economía y negocios han integrado la lección básica de la teoría de la agencia, según la cual los accionistas, por oposición (aparentemente) a los managers o a los trabajadores, se centran exclusivamente en el rendimiento a largo plazo de una empresa. Lo que se deriva de esta perspectiva es la estructura de una gonernanza empresarial centrada en proteger a los accionistas comparativamente minoritarios de la "expropiación" de los infiltrados -básicamente: los accionistas mayoritarios, los managers y los trabajadores. Tal y como lo entiende esta teoría, los accionistas (en tanto que partes interesadas con su propio dinero en juego) necesitan protección legal y normativa, así como un privilegio extraordinario respecto a los beneficios y al gobierno de la empresa. El principal legado de esta teoría ha sido la orientación de la normativa y los negocios Anglo-Americanos hacia una economía corporativista cuyo único régimen de gobierno eficiente es -por consiguiente- uno orientado hacia la maximización del valor accionarial.

En las décadas transcurridas desde que el régimen del valor accionarial se apoderó de la gobernanza empresarial la desigualdad se ha disparado, las inversiones y el crecimiento se han estancado, el 70% de la fauna salvaje ha desaparecido y nos acercamos (con un ritmo constante) a un aumento catastrófico de 3 grados en la temperatura global. En efecto, decir que la política del valor accionarial ha fallado -también en base a sus propios criterios, centrados en la eficiencia- es decir una obviedad. Y, en la actualidad, es decir algo seguramente irrelevante. En los EE.UU. y sobre todo en Reino Unido, el capitalismo de gestión de activos ya se ha consolidado como un régimen de gobernanza empresarial completamente distinto.

Los análisis clásicos sobre la gestión empresarial son el reflejo de una época concreta: es el caso del análisis sobre la separación de la propiedad y el control en la empresa de Adolf Berle y GardinerMeans en la época de la Gran Depresión, inspirado en accionistas que no eran más que ahorradores individuales; es el caso asimismo de Michael Jensen y William Meckling, en cuya teoría de la agencia de la década de los 1970 se incluyen, además, inversores institucionales como fondos de pensión o los fondos financieros de las universidades. El objeto analizado en ambos casos es un accionista con escaso ánimo lucrativo y con un interés económico directo en el rendimiento de las empresas de su cartera, cuidadosamente seleccionadas y por las que apuesta (una a una) en busca de la máxima rentabilidad. Toda esta "ontología de Berle-Means-Jensen-Meckling" ha sido un presupuesto implícito en los análisis de los estudiantes, de los animadores y de los críticos del régimen del valor accionarial, así como el corazón de la "democracia de accionistas" de Margaret Thatcher, de las advertencias de Peter Drucker contra el "socialismo de fondo de pensiones" y de la teoría de Peter Hall y David Soskice sobre la gobernanza empresarial en las economías de mercado liberales dominadas por inversores institucionales "impacientes" que buscan rendimientos a cortoplazo.

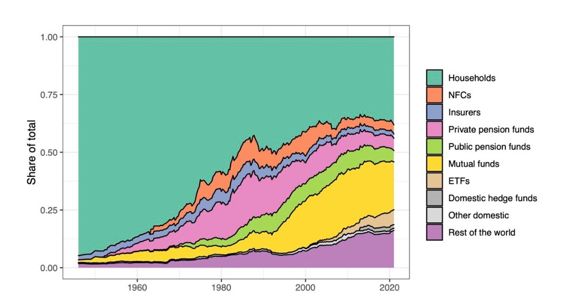

Sin embargo, la evolución de la estructura accionarial en los Estados Unidos no se detuvo con el auge de los fondos de pensiones. Como muestra la Figura 1, el factor clave en la reconcentración de la titularidad de las acciones en las tres últimas décadas ha sido el crecimiento de los fondos mutuos, y especialmente de los fondos de inversión cotizados [EFT]. Hoy en día, los accionistas mayoritarios son las empresas de gestión de activos americanas, las cuales guardan muy poca relación con los accionistas del mundo de Berle-Means-Jensen-Meckling. Básicamente: son enormes. Solamente BlackRock y Vanguard gestionan suficientes activos como para poseer tres veces todas las empresas del Reino Unido. Como resultado de su crecimiento, la estructura dispersa del accionariado de las economías de mercado liberales -un componente fundacional de las teorías de la gobernanza empresarial y de las tipologías del capitalismo- ha dado lugar a una estructura reconcentrada del accionariado. BlackRock y Vanguard poseen actualmente el 10 por ciento de la capitalización bursatil del FTSE 350 [índice bursátil con las 350 compañías con mayor capitalización del Reino Unido, N. del T.] y, junto con State Street, más del 20 por ciento de la empresa media del S&P 500 [índice bursátil estadounidense, N. del T.]. Debido a su tamaño, sus participaciones son fundamentalmente ilíquidas, lo cual hace que la "salida" (venta de acciones) deje de ser un método efectivo para dar poder al accionariado y disciplinar a los gestores de activos más grandes. Más aún, -y para disgusto de los grupos pro-venta- los fondos indexados [index-tracking funds] que constituyen una parte importante de la oferta de estos gigantes no pueden (o no lo van a hacer) sacar a bolsa a empresas individuales a voluntad, independientemente del tamaño de las participaciones.

Figura 1: La estructura de la propiedad del capital de las empresas en Estados Unidos, 1945-2021. Datos: Reserva Federal, cuentas financieras de los Estados Unidos. Nota: se muestra todo el capital empresarial, incluyendo las consideradas corporaciones extranjeras (21% del total) y las empresas con pocos accionistas [closelyheldequity] (el 15% del capital doméstico restante).

Aunque la participación combinada del 20 por ciento que controlan los "Big Three" no parezca, por su valor nominal, tan inmensa, representa una influencia extraordinaria en las reuniones anuales generales [AGM en inglés] de las empresas, en las cuales los accionistas votan resoluciones de todo tipo, desde la remuneración del director hasta los objetivos de reducción de emisiones. Además, su influencia real suele ser considerablemente más alta. Así, por ejemplo, mientras las compañías dedicadas a la gestión de activos pueden votar en la Comisión de Bolsa y de Valores de los EE.UU., muchos inversores pequeños simplemente no tienen los recursos o la voluntad de participar, aumentando aún más la proporción en las participaciones que monopolizan una pequeña parte de las empresas. A diferencia de la fragilidad de los accionistas que dibuja el imaginario de la teoría de la agencia, los actuales titanes de la inversión son tremendamente fuertes.

En segundo lugar, como consecuencia de su tamaño y de la (cada vez más) creciente prominencia de las estrategias de inversión de seguimiento de índices [index-tracking], los gestores de activos más grandes son accionistas totalmente diversificados. No existe una sola empresa en el FTSE350 o en el S&P 500 sobre la que BlackRock y Vanguard no figuren entre los mayores accionistas, y esta diversificación se extiende mucho más allá de las acciones que cotizan en bolsa, desde la deuda soberana al capital inmobiliario y el capital privado.

En conjunto, estos dos rasgos distintivos del capitalismo de gestión de activos representan una promesa muy atractiva. En tanto que accionistas fuertes y universales, estos gestores de activos están estructuralmente incentivados a internalizar las externalidades negativas que eran parte integrante del cálculo maximizador de los accionistas más pequeños con inversiones selectivas. El objetivo de los propietarios universales no es tanto dominar la empresa o industria particular en la cual el inversor ha hecho sus apuestas, sino más bien alcanzar un crecimiento consistente y estable a largo plazo, lo cual les hace estar especialmente atentos a riesgos sistémicos como el colapso climático (al cual estánuniversalmente expuestos). Por otra parte, en tanto que accionistas comparativamente fuertes, las empresas grandes deberían ser capaces de -o quizás incluso encomendarse a- ejercer un poder administrativo fuerte respecto a la economía, guiándola hacia rendimientos óptimos a largo plazo. El CEO de BlackRock Larry Fink se ha erigido en el portavoz líder de esta promesa. La pregunta de los 10 billones de dólares: ¿deberíamos creerle?

Para evaluar las implicaciones del capitalismo de gestión de activos, debemos considerar su tercer rasgo distintivo. A diferencia de los fondos de pensiones y de las fundaciones que dominaban anteriormente, los gestores de activos son intermediarios con fines lucrativos. No invierten en función de la rentabilidad, ya sea a corto o a largo plazo, ya que esta se traspasa a sus beneficiarios finales. Lo que motiva al gestor de activos es la escala de honorarios que acumulan de sus clientes. Por ello, el problema con el auge de la gestión de activos no es que estos inversores sean particularmente cortoplacistas; más bien se trata de un problema de agencia. Mientras los beneficiarios buscan un rendimiento máximo, los gestores de activos persiguen las comisiones más elevadas y su corolario: mejores activos bajo su gestión. Este problema de agencia representa un impedimento respecto a la atractiva promesa de la propiedad universal en varios sentidos.

El modelo de negocio del gestor de activos consiste en gestionar la mayor cantidad posible del dinero de otras personas a cambio de una comisión y en invertir al menor coste posible, usando en ocasiones vehículos de seguimiento de índices. Las inversiones con rendimientos subpar [por debajo de sus pares en el mercado, N. del T.] impactan en los intereses económicos de Vanguard sólo indirectamente, si los clientes mueven el dinero desde sus fondos hacia fondos alternativos gestionados por BlackRock o State Street. En este sentido -es decir, en los términos que han justificado los ingresos y los derechos de gobierno otorgados a los accionistas- los gestores de activos arriesgan muy poco en relación con las acciones de las empresas.

Aún así, sí hay una vía a través de la cual los rendimientos de la inversión afectan directamente a los beneficios de los gestores de activos: su impacto sobre los precios de los activos. Esto ocurre porque los gestores de activos operan mediante el ingreso de una comisión por cada dólar que gestionan. El quid del acuerdo es que los activos bajo gestión están ajustados al valor de mercado [marktomarket, MTM]: al margen de cualquier otra condición, un aumento del 20% del S&P500 implica un aumento del 20% de los ingresos por comisiones a partir de los fondos indexados del S&P500. En 2020, un increíble aumento de la valoración de activos produjo un aumento de 29 billones de dólares de ingresos brutos para la industria de la gestión de activos, en contraste con los modestos 5 billones de dólares provenientes de nuevas aportaciones. Para los gestores de activos, aumentar los precios de los activos es la gallina de los huevos de oro. Sin embargo, es importante entender que se trata de una preferencia agregada. A diferencia de un pequeño inversor que se ha subido a la montaña rusa de la valoración de acciones de Tesla, con mucho que perder en función de sus resultados, BlackRock no se ve (comparativamente) afectado por el errático comportamiento de Elon Musk en redes sociales, en la medida en que los precios agregados de las acciones continúan aumentando. Lo que importa es el comportamiento de S&P 500 en su conjunto, y no el de alguno de sus miembros individuales.

La inflación de los precios de los activos no es, obviamente, sólo el juego al que juegan los gestores de activos. En cierta manera, es el juego maestro de una forma de capitalismo caracterizado por lo que Ben Ansell ha llamado "dominio de los activos": un mundo en el cual los ingresos [incomes] de los hogares y los resultados [outcomes] políticos dependen más de las tendencias del mercado inmobiliario y del mercado de valores que de las tendencias salariales y del mercado laboral. Algunas investigaciones recientes han revelado políticas de inflación de precios de los activos en áreas como la vivienda y la regulación financiera y la gestión de crisis. A pesar de ello, aún conocemos muy poco sobre el papel de los gestores de aquellos activos cuyo valor se está inflando.

La política del capitalismo de la gestión de activos

Lo que es bueno para el precio de los activos es bueno para los gestores de activos. Es esta preferencia radical la que explica la remarcable dedicación de BlackRock por involucrarse en la política monetaria. Si bien la ambición de Larry Fink por estar al mando del Departamento del Tesoro de los EE.UU. no se ha visto por ahora materializada, sí ha salido exitoso en su estrategia por ganar acceso e influencia sobre la política monetaria, incluyendo la orden de BlackRock de adjudicarse el programa de compra de activos como respuesta a la pandemia por parte de la Reserva Federal, arrastrando en el proceso varios de sus propios EFT. Si bien la oportunidad fue bienvenida por BlackRock, el mayor premio sería sin duda el control del espacio de valoración de activos más importante del mundo: la orientación de la política monetaria de la Reserva Federal.

¿Qué tienen en común un antiguo presidente del Banco Nacional Suizo, un antiguo vicegobernador del Banco de Canadá y un antiguo vicepresidente de la Reserva Federal? Que todos fueron contratados por BlackRock. En agosto de 2019, este trío hizo lo posible por conseguir una invitación al simposio anual de la Fed Jackson Hole, santuario del mundo bancario, donde, junto con su colega de la Iniciativa de Inversiones de BlackRock, Elga Bartsch, presentaron un artículo titulado "Haciendo frente a la próximo recesión". Frente a la próxima crisis, argumentaron los autores, los bancos centrales deben responder con una política monetaria flexible y atrevida. Unos meses después, cuando la pandemia del COVID-19 golpeó con fuerza, la Reserva Federal respondió de forma absolutamente atrevida.

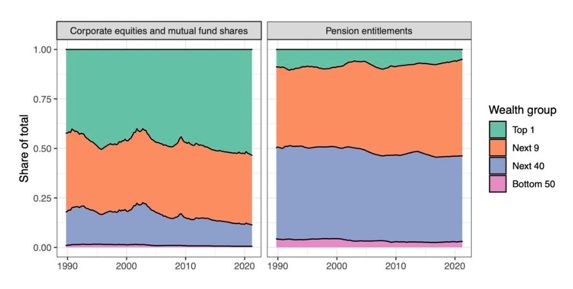

¿Qué hay de malo en el apoyo lobista de BlackRock a una política monetaria expansionista? El principal problema, en contraste con la idea defendida por Monks y Minow, es que no todo el mundo es un accionista. Al contrario, como muestra la Figura 2, la mitad de todos los stocks de acciones directas o de fondos de inversión pertenecen al 1 por cierto más rico de los hogares estadounidenses. La mitad inferior de los hogares no tiene, virtualmente, ningún tipo de inversión de capital, ni directa ni vía planes de jubilación. En este sentido, apostar por la inflación de los precios de los activos no se distingue en nada de la política de coalición deflacionaria que sostienen una "cohorte de votantes poderosos cuya posición financiera depende de la apreciación contínua de los activos de capital a expensas de los salarios". Quizás el endurecimiento de los mercados laborales y la militancia de los trabajadores aún pueden ser argumentos en favor de la compra de activos. Sin embargo, por el momento, la inducida respuesta inflacionaria a la pandemia ha hecho más ricos a los ricos y ha aumentado la influencia y los activos de BlackRock.

Figura 2: Participaciones en acciones y fondos mutuos y participaciones en activos de planes de pensión (una gran parte de las cuales son capital empresarial) por grupo patrimonial, 1989-2021. Datos: Reserva Federal, cuentas financieras distributivas de Estados Unidos.

De hecho, algunos miembros de BlackRock desempeñan cargos relevantes en la administración Biden. Brian Deese, antiguo asesor jefe del presidente Obama antes de convertirse en el Global Head de Inversiones Sostenibles de BlackRock, es actualmente el presidente el Consejo Económico Nacional de Biden. MykePyle, antiguo jefe de estrategia de inversión de BlackRock, ha sido nombrado asesor jefe de economía de la vicepresidenta Harris. BlackRock también fue invitado a colaborar en la preparación de las normativas sobre finanzas sostenibles de la Unión Europea, las cuales regularán las propias inversiones de BlackRock en la región.

Estas designaciones son significativas en términos reales, tanto por su impacto en la manera en que se redactan las políticas, como también porque ayudan a comprender más ampliamente las motivaciones de la gestión de activos. La configuración de la BipartisanInfrastructure Bill -tras un periodo de fuerte contestación- da una buena imagen de la política del capitalismo de gestión de activos. Como anotó Larry Fink en su carta a los inversores, "el riesgo climático es un riesgo para la inversión". BlackRock ha actuado rápido al respecto. Al afrontar la crisis desde su posición de inversor universalmente expuesto y a su vez como institución sujeta a regulaciones, BlackRock ha peleado con fuerza para garantizar que el disputado terreno de la descarbonización encaje con sus intereses.

Aunque se trata de una medida sin precedentes al nivel de la inversión climática, el proyecto de ley implica no obstante un compromiso totalmente inadecuado del uso de los fondos públicos para el clima y de las inversiones en infraestructura. Se trata de un proyecto de ley erigido (explícitamente) como una adaptación climática del "Consenso de Wall Street" (tal y como lo designó Daniela Gabor): llevar de la mano al capital privado con el apoyo implícito y explícito del gobierno. Se trata de un modelo tipo de políticas centradas en "socializar el riesgo y privatizar las recompensas" hecho a medida de unos gigantes de la gestión de activos que esperan impacientemente. Los titanes de la gestión de activos saben que en nuestro mundo no escasea el capital; las oportunidades de inversión existen. Y para el inversor a largo plazo, nada resulta tan atractivo como las inversiones en infraestructura con apoyo público, idealmente orientadas hacia la resiliencia ante un clima en deterioro. En una economía que debe transformarse rápidamente si queremos tener alguna posibilidad de estabilizar el clima, el modelo de Gobierno Social, Ambiental y Corporativo [ESG por sus siglas en inglés] es un marco que permite a los inversores centrarse en la configuración de la economía que viene y prepararse, al mismo tiempo, para mitigar el riesgo climático y, en el caso de las empresas más grandes, participar en el diseño ilegal de lo que debe ser y no debe ser el "ESG". Y tiene, además, un beneficio añadido: permite a las empresas más grandes transformar los votos de miles en las reuniones anuales generales de las empresas [AGM] en elementos de decisión ordenados y manejables.

Estas no son las motivcaciones de aquellos inversores minoritarios (y, en última instancia, "débiles") que buscaban romper el mercado y vender el máximo posible que poblaban el imaginario Jensen-Meckling. Bajo el capitalismo de gestión de activos, el capital financiero está de vuelta. Los inversores dominantes son entidades enormes que combinan una diversificación total con un control significativo. Juegan con estrategias de larco recorrido, con poca liquidez y con una necesidad elevada de inflación agregada de los precios de los activos. Con la vista puesta en los riesgos del cambio climático, han coordinado sus esfuerzos para minimizar su exposición a este fenómeno y garantizar, al mismo tiempo, que los esfuerzos globales por mitigarlo encajen con sus intereses (y los intereses de aquellos cuya riqueza gestionan) ¿Coincidirán estos intereses privados con el interés (global) público? Si bien puede existir un mundo en el que así sea, las probabilidades de que vivamos en él son escasas.

Lo que sabemos es que ya no vivimos en el mundo de Berle-Means-Jensen-Meckling. Más allá de haber fallado (en sus propios términos, pero también desde otras perspectivas), la idea de un régimen de gobierno de las empresas centrado en el valor accionarial ha visto sus presupuestos racionales totalmente alterados. El auge de BlackRock, Vanguard y sus competidores ha dado paso a un nuevo régimen: una combinación de concentración, control, diversificación y "altruismo" sin precedente histórico. La era del capitalismo de gestión de activos constituye un nuevo régimen de gobierno cuyas implicaciones para el poder y el control de la economía en general solo estamos comenzando a entender.

(*) Benjamin Braun es politólogo e investigador en ciencias sociales en el Instituto Max Plank

(*) Adrienne Buller es investigadora en CommonWealth (https://www.common-wealth.co.uk). Sus áreas de especialización son las finanzas y la crisis climática

Fuente: https://www.phenomenalworld.org/analysis/blackrock-asset-manager-capitalism/

Traducción: Iker Jauregui Giráldez