Guerras comerciales y guerras de clase (Continuación)

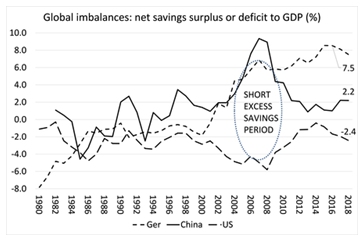

En el caso de Alemania, en la década de auge de 1990, la tasa de ahorro alemana cayó junto con la tasa de inversión a medida que la Alemania Occidental absorbió a la antigua RDA. De hecho, la tasa de inversión fue más alta en la década de 1990 y Alemania tuvo déficits por cuenta corriente.

El gran aumento del ahorro neto tuvo lugar después de 2002 con el inicio del euro y las reformas de Hartz. La tasa de inversión de Alemania aumentó, pero no tanto como la tasa de ahorro, ya que Alemania tuvo grandes excedentes con otros países de la zona euro.

En el caso de los EEUU, entre 2002-2018, la tasa de ahorro aumentó en realidad un 1%. Fue la tasa de inversión la que cayó un 3,2%. De hecho, en el período posterior a la Gran Recesión desde 2008, la tasa de ahorro de EEUU aumentó un 21,3%, mientras que la tasa de inversión disminuyó un 0,5%. Una vez más, la llamada tesis del exceso de ahorro solo tiene cierta validez en el corto período de 2002-2007. Luego, las tasas de ahorro de Alemania y China aumentaron un 25-30%, mientras que la tasa de EEUU cayó un 4,2%. Pero por lo demás, en el siglo XXI, el desequilibrio del exceso de ahorro es un mito.

La tasa de ahorro neto de China (superávit en cuenta corriente como % del PIB) no es actualmente más alta que a fines de la década de 1990. Es cierto que la tasa de ahorro excedente de Alemania ha aumentado significativamente. Pero el déficit de ahorro de los Estados Unidos no es más alto que a principios de siglo, por lo que no es víctima de estas economías con ahorro excesivo. La tesis de Klein-Pettis tiene una validez limitada a un corto período de tiempo ya pasado.

Klein y Pettis argumentan: "La falta de voluntad del resto del mundo para gastar, que a su vez fue atribuible a las guerras de clases en las principales economías excedentes y el deseo de autoasegurarse después de la crisis asiática, fue la causa subyacente de la burbuja de la deuda estadounidense y de la desindustrialización de Estados Unidos". Pero esto es históricamente inexacto. Desde la década de 1970, Estados Unidos había estado perdiendo participación de mercado en la manufactura y el comercio y tenía déficits por cuenta corriente, no solo después de la crisis asiática. La causa de esta disminución de sus cuotas se debe a la relativa debilidad del crecimiento de la productividad de Estados Unidos, no al exceso de ahorro asiático. Además, las empresas manufactureras de los Estados Unidos habían deslocalizado su producción al extranjero durante la década de 1980.

Porcentaje del comercio mundial de manufacturas (%)

Y, sin embargo, Klein y Pettis quieren hacer parecer a Estados Unidos como víctima de la política económica asiática y alemana. Como dice Adam Tooze, "Uno podría leer esto como una disculpa del giro proteccionista de la política estadounidense en las últimas décadas. Se pretende demostrar, de hecho, que hay una razón macroeconómica oculta que justifica el deseo de los responsables políticos estadounidenses de evitar los desequilibrios ajenos".

Pero en lugar de ser una víctima de las economías con exceso de ahorro, los Estados Unidos, como potencia imperialista hegemónica, obtienen un valor adicional del comercio y los flujos de capital; un tributo que viene principalmente de las economías periféricas del sur global (incluida China); e incluso en cierta medida de países como Alemania. Estados Unidos no es la víctima y China y Alemania no son responsables de las crisis. En cambio, la víctima son los trabajadores en todas partes; y el perpetrador es el capital en todos lados. Tanto los trabajadores estadounidenses como los alemanes están siendo explotados por el capital y esa es la razón de la guerra de clases; mientras que cómo se distribuye y se comparte la plusvalía por el capital es la causa de las guerras comerciales.

Klein y Pettis sostienen que "Estados Unidos no controla su balanza por cuenta corriente; no controla su saldo neto general de ahorro macroeconómico". Es verdad. Pero no necesita hacerlo. Por el contrario, como una economía cada vez más rentista, puede extraer 'renta' o plusvalía de otras economías más productivas a través de sus balances externos por cuenta corriente y de capital. Y puede hacerlo mejor que, digamos, el Reino Unido, porque sigue siendo el poder hegemónico que controla la moneda de reserva internacional, el dólar; y tiene poder de fuego tanto financiero como militar. Es el imperio romano del siglo XXI, en su etapa de declive, pero aún no colapsado.

La tesis de Klein-Pettis lleva a la conclusión de que los salarios son demasiado altos para el capital. "En el entorno actual, el argumento contra el aumento de los salarios es demasiado fuerte: los salarios más altos reducen la competitividad y hacen que los beneficios de los salarios más altos fluyan al extranjero. Si paga más a sus trabajadores, los consumidores en su país consumirán productos extranjeros, porque los precios tienen que subir. Si cree que el problema es una especie de problema masivo del vecino- mendigo, en el que cada país mejora su posición relativa presionando a la baja los salarios, ya sea directamente como lo hizo Alemania con las reformas de Hartz, o indirectamente a través de monedas y subsidios débiles, entonces es muy difícil aumentar los salarios". Sí, pero eso es capitalismo. "De hecho, se llega a una situación en la que cada país se beneficia al reducir los salarios". Exactamente, porque esto aumenta las ganancias.

Por supuesto, Klein y Pettis argumentan que los bajos salarios causan crisis, dada su teoría del subconsumo (ver la primera parte). Si es así, ¿cuál es la respuesta a los bajos salarios? Pettis: "Para abordar el problema de los salarios, debemos evitar el flujo ilimitado de capital. Necesitamos algún tipo de proteccionismo. Pero en lugar de proteger el comercio, diría que debemos impedir los flujos de capital". Y Estados Unidos necesita invertir más.

Por lo tanto, debemos tratar de hacer que los capitalistas estadounidenses inviertan más restringiendo el flujo de ahorros extranjeros a su economía con controles de capital. Pero ¿las empresas estadounidenses aumentarán la inversión mientras la rentabilidad siga siendo baja? Por supuesto, para nuestros autores la rentabilidad es irrelevante; lo que importa es reducir el "consumo excesivo" en el caso de los Estados Unidos.

Para Klein y Pettis, esta es la solución a las crisis. Como lo explica Klein al argumentar en qué difiere la teoría del imperialismo de Lenin de la de Hobson. "La lectura de Lenin de Hobson fue que el capitalismo inevitablemente conduce al imperialismo, lo que genera conflictos entre las potencias capitalistas. Pero ese no era el argumento real de Hobson. Argumentó que existen problemas en la distribución del ingreso y el poder adquisitivo dentro de los principales países capitalistas europeos, y que eso es lo que explica el imperialismo. Es una diferencia importante. La interpretación de Hobson fue que existen vías intermedias entre derrocar todo el sistema y tolerar las relaciones internacionales de explotación, y estamos de acuerdo. No argumentamos que estamos en una crisis inevitable del capitalismo, sino que los problemas que enfrentamos se pueden resolver utilizando los tipos de herramientas de redistribución que los políticos han utilizado en el pasado".

Para Klein y Pettis, no hay nada de malo en el modo capitalista de producción e inversión con fines de lucro. Solo los desequilibrios de ahorro y consumo que genera. Basta aumentar los salarios y reducir la desigualdad y todo irá bien a medida que desaparezcan los desequilibrios mundiales y aumente la demanda agregada. Como dicen Klein y Pettis: "La guerra comercial a menudo se presenta como una guerra entre países. No lo es: es un conflicto principalmente entre banqueros y propietarios de activos financieros por un lado y los hogares medios por el otro, entre los muy ricos y todos los demás ".

Para nuestros autores, la guerra de clases es entre 'banqueros' y 'hogares', no entre capital y trabajo. Y las guerras comerciales imperialistas que se avecinan serán entre ahorradores compulsivos y consumidores desbocados, no entre potencias imperialistas rivales por la parte de las ganancias extraídas del trabajo a nivel mundial. ¿Cuál es la explicación más precisa de las guerras de clase y comerciales: la de Klein-PettisHobson o la de Marx?

(*) Michael Roberts es un reconocido economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog TheNextRecession.

Fuente:https://thenextrecession.wordpress.com/2020/06/24/trade-wars-are-class-wars-part-two-global-imbalances/

Traducción:G. Buster