El gran depósito energético mundial, a punto de estallar

Por Pedro A. Prieto

El hipotético cierre del Estrecho de Ormuz puede desencadenar una situación dramática para los países dependientes del petróleo del Golfo Pérsico.

"El petróleo sigue siendo un asunto fundamentalmente gubernamental. Aunque muchas regiones del mundo ofrecen grandes oportunidades petrolíferas, Oriente Medio tiene dos tercios de las reservas (de petróleo) del mundo y al coste más bajo y es donde reside el gran premio; y aunque las empresas siguen ansiosas por aumentar su acceso a la zona, el progreso sigue siendo lento".

Son las esclarecedoras palabras que Dick Cheney -vicepresidente de Estados Unidos en 2000 con George W. Bush, gran conocedor del negocio del petróleo por haber sido sido el máximo responsable de la gran empresa de productos petrolíferos Halliburton durante los cinco años anteriores, y secretario de Defensa desde 1989 con George Bush padre- pronunció en 1999, en un discurso en el London Institute of Petroleum.

En aquellas fechas, Estados Unidos estaba ya presente económica, tecnológica y militarmente en Arabia Saudí. De hecho, su presencia se había reforzado de manera especial desde que Sadam Hussein cometió el fallo de su vida invadiendo Kuwait. Desde allí, asaltaron Kuwait para liberarlo de Irak. Y ya no volvieron a marcharse.

Estados Unidos posee ya presencia militar permanente con bases aéreas y navales en todos los países del golfo Pérsico: Omán, Emiratos, Catar, Kuwait, Irak -de manera permanente después de la invasión de 2003-, Siria -sin permiso del Gobierno de Al Asad-, y Arabia Saudí.

El deseo de acceder al "gran premio de la lotería energética" del discurso de Cheney de 1999 se ha hecho realidad... salvo por un detalle: Irán -uno de los grandes productores de petróleo y probablemente el que tiene las mayores reservas de gas del mundo- se le sigue resistiendo, pese a los numerosos bloqueos, embargos, atentados y hostigamientos de todo tipo que sufre el país desde hace décadas.

Desde el discurso de Cheney han pasado exactamente dos décadas y el gran premio del triángulo dorado de Oriente Medio representa ahora mucho más de los dos tercios de las reservas restantes de petróleo convencional. Si en 1999 se consumían 76 millones de barriles diarios, en 2018 la cifra se elevó a casi 100 millones.

Además, la dependencia mundial del petróleo convencional de esa zona es mucho mayor que en 1999. De todos los barriles que se producen en el mundo, hoy apenas quedan 46 millones de barriles diarios para exportar a quienes lo necesitan. El resto, lo consumen internamente los propios países productores.

Este hecho es dramático porque los países productores de petróleo, que reciben las rentas de sus exportaciones, tienen un desarrollo más rápido que el del resto. Además aumentan sus consumos internos, en mucho casos, más de lo que aumenta su producción. Sus propias industrias extractivas demandan cada vez un autoconsumo mayor, por lo que las exportaciones disminuyen año a año.

De los 49 países productores de petróleo más relevantes, hoy apenas quedan 28 con capacidad de exportar petróleo de forma neta. De ellos, al menos 18, pese a que siguen produciendo y exportando, ya han alcanzado el cénit de su producción y están en un declive productivo, que se acentúa año a año.

El resto de los países productores de petróleo son ya, de hecho, países productores que también importan. Algunos de ellos, como Argentina, Reino Unido o Dinamarca, han pasado a engrosar el club de los importadores después de haber sido exportadores. Alguno, como Indonesia, formaba parte de la OPEP hasta que dejó de exportar y comenzó a importar.

El mayor mito mediático consiste en afirmar, como ha hecho recientemente el propio Trump, que Estados Unidos se ha convertido en exportador de petróleo. Esta verdad a medias confunde a mucha gente y posiblemente es una información interesada deslizada por los partidarios del llamado fracking, que sirve para obtener el petróleo de esquistos.

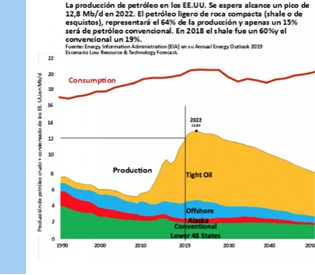

Gráfico 1. Producción prevista de petróleo en EE.UU. por tipos: TightOil: petróleo de esquistos. Offshore: petróleo marino de aguas profundas. Conventional: el petróleo convencional de 48 Estados de EE.UU. Fuente: Art Berman. LabyrinthConsultingServices, Inc. Tomadas del escenario mínimo de la EIA en su AEO de 2019. El consumo de petróleo en rojo con datos de BP.

Estados Unidos consume actualmente unos 22,4 millones de barriles diarios, pero produce unos 12 millones. Si se suman los líquidos combustibles de gas natural, alcanzan unos 15 millones de barriles diarios. Por tanto, sigue siendo un gran importador de petróleo neto, solo superado por China, que importa ya 16,8 millones de barriles diarios de los 18,9 millones que consume, cifra de consumo que le acerca rápidamente a Estados Unidos.

La gran producción de petróleo (y gas) de esquistos estadounidense, también está abocada a un declive próximo, mucho más acusado y rápido que el del petróleo convencional, por sus características geológicas.

Que Estados Unidos esté exportando algo del petróleo ligero que ahora produce de los esquistos se debe a que sus refinerías no pueden digerir una parte de esa producción, y no a que el país se haya convertido en exportador neto de petróleo. De hecho, sigue importando cantidades crecientes de petróleo convencional de otros productores. Por ejemplo, el petróleo de esquistos no sirve para producir diésel y otros combustibles utilizados por la maquinaria pesada.

Sin embargo, Estados Unidos, como gran consumidor/importador, dispone de una ventaja estratégica porque ha conseguido reducir su dependencia actual y momentánea del petróleo del golfo Pérsico para su propio funcionamiento, sin variar ni un ápice su presencia militar en el golfo Pérsico, que sigue siendo el último recurso, el premio gordo de la lotería energética para el futuro.

La mayor parte de las importaciones de petróleo convencional de Estados Unidos proviene de sus "patios traseros", fundamentalmente de Canadá y de México (muy en declive productivo y próximo candidato a dejar de exportar), Venezuela, cuya situación no es necesario describir, y el resto de Latinoamérica y golfo de Guinea. Países todos a salvo de una interrupción en el estrecho de Ormuz.

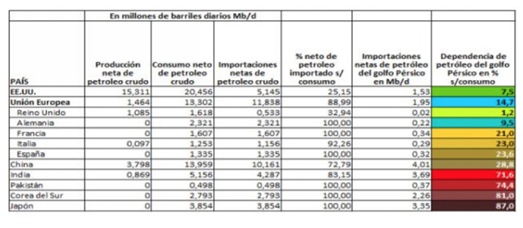

Tabla 1. Producción consumo, importación y porcentaje del petróleo importado del golfo Pérsico de diferentes grandes importadores de crudo. Fuente: BP StatisticalReview of WorldEnergy 2019, con datos de 2018. Y varias fuentes para las importaciones de Oriente Medio, de China, Pakistán, Japón, Corea del Sur (2017), España (CORES 2017), Francia (Le Monde, 2018) o Alemania (Federal Ministry of EconomicAffairs).

La EnergyInformationAdministration (EIA), que es la agencia de la energía en EE.UU., admite que por el Estrecho de Ormuz pasan 20,7 Mb/d (millones de barriles de petróleo diarios), tanto crudo como condensado y productos refinados, y lo denomina "chokepoint" -cuello de botella-. Esta cantidad ha ido creciendo año a año (en 2017 eran 17,2 Mb/d), lo que muestra el poder exportador y de reservas de la zona.

Ese petróleo es nada menos que el 4 5% de todo el petróleo mundial exportable.

Los recientes ataques a las refinerías de Arabia Saudí han reducido de la noche a la mañana en 5,5 Mb/d los 12,3 Mb/d que producía la dictadura wahabí. Este país ya consume 3,7 Mb/d para mantener su exuberante forma de vida, pero también en el propio autoconsumo de sus gigantescas instalaciones petrolíferas y gasísticas. Como no se pueden privar de ese consumo, las exportaciones saudíes se han reducido de manera precipitada de 8,6 Mb/d a 3,1 Mb/d.

Ciertamente, es una situación preocupante que ha hecho subir el precio del petróleo de forma rápida en todo el mundo, mientras los expertos se afanan en analizar cuánto tiempo puede estar interrumpido este suministro. La producción mundial de petróleo se ha reducido de golpe en un 5%, pero las exportaciones de crudo posibles para los importadores se han reducido en un 10%.

Pero lo que debería preocupar al mundo no es tanto esta interrupción temporal del suministro, que se calcula inicialmente entre días o pocos meses, según los analistas, sino la posible respuesta de Arabia Saudí y EE.UU., con sus aliados o no, sobre Irán, país al que han acusado, sin perder un minuto, de ser el autor del ataque, o cuando menos el obvio instigador, a la principal refinería de Arabia Saudí, a través de los yemeníes.

No valoraré aquí ni la autoría del ataque -que ya ha rechazado Irán y se lo han atribuido los rebeldes hutíes yemeníes- ni la justificación de una posible respuesta. La mayoría de los medios se ha apresurado a analizar si el ataque procede de los yemeníes o de los iraníes; si los drones entraron por Irak, por Yemen o por Irán; si fueron misiles de crucero o si se trató de un ataque de comandos interno, de un ataque de falsa bandera del mismo Estados Unidos, o de un ataque intencionado de la propia disidencia saudí.

Analizaré aquí las consecuencias que puede tener para todos los países del mundo un ataque de represalia a Irán, que entiendo que es lo más grave de todo.

Porque si es cierto que los iraníes tienen esa tecnología y la han utilizado, bien sea directamente o a través de Yemen, la capacidad de respuesta de Irán a un ataque de EE.UU. o de Arabia Saudí sería respondida (ya lo han anunciado públicamente muchas veces) con un cierre fulminante del estrecho de Ormuz, incluso aunque el ataque estadounidense o saudí fuese masivo.

El estrecho de Ormuz tiene dos vías navegables de salida y entrada, cada una de apenas tres millas de anchura. Los iraníes pueden desplegar en horas decenas de miles de minas submarinas. Disponen de miles de misiles tierra-mar y de centenares de pequeñas lanchas armadas con cohetes, que pueden atacar de forma incluso suicida al intenso tráfico marítimo de la zona. Los grandes superpetroleros son patos mareados que cualquier artillero con poco entrenamiento puede incendiar, como ya sucedió en la guerra Irak-Irán, pero esta vez, con un efecto seguramente multiplicado.

Y aquí viene el problema para el mundo, no para Estados Unidos, porque los países suelen disponer de las denominadas llamadas "reservas estratégicas" de petróleo para unos 90 días. Las de Estados Unidos, que ha prometido liberarlas para intentar controlar el precio del mercado mundial, se cifran en 727 Mb. Parece mucho, pero representan su consumo interno habitual de menos de 40 días y son el consumo del mundo de poco más de una semana. Los países más desarrollados y conservadores tienen reservas para unos tres meses en sus gigantescos depósitos. Muchos países menos afortunados tienen muchas menos.

Si el estrecho de Ormuz queda cerrado durante meses o un año por un conflicto bélico generalizado, como única arma al alcance de los iraníes (y no es pequeña), la tabla 1 de arriba nos indica claramente qué países podrían vivir perfectamente con un pequeño esfuerzo de reducción de un 7%; cómo quedaría la UE con una reducción del 15%; y cómo quedarían países como Japón, Corea del Sur, Pakistán o la India, que podrían desaparecer virtualmente del mapa con recortes imposibles para sus economías, teniendo en cuenta que el petróleo mueve el 95 % del transporte mundial.

Los flujos de buques con gas natural licuado que también abastecen al mundo y que pasan por ese embudo vital son también para echarse las manos a la cabeza. Desde España e Italia, que dependen en un 10% de sus consumos (de momento, afortunadamente por sus importaciones de Argelia), hasta Pakistán (64 % de su consumo), India (54 %) Corea del Sur (46 % o Japón (21 %). De nuevo aquí, Estados Unidos (ninguna dependencia de gas de Oriente Medio) y Reino Unido (7,6 %, junto con Francia (2,5 % o Alemania sin dependencia por los gasoductos con Rusia) serían los menos perjudicados.

De entre los países más perjudicados por un cierre prolongado de Ormuz, hay cuatro o cinco con armamento nuclear y dos que podrían disponer de él en pocos meses. Pero ¿a quién podrían bombardear por su miserable situación, si se da esta circunstancia? ¿A Irán, que advirtió múltiples veces de su respuesta y ya estará destruido por Estados Unidos para ese entonces? ¿Quizá a Estados Unidos, que se va a presentar como el salvador y enemigo de los autores materiales del cierre?

La producción de petróleo mundial puede llegar a su cénit en 2022, como afirma la muy prestigiosa certificadora energética noruega DNV-GL en su último informe, apoyada en datos de la consultora energética RystadEnergy, para luego decrecer a un ritmo que los geólogos estiman en un 7% anual. Vuelve el espectro del cenit del petróleo o peakoil.

Un ataque devastador saudí o estadounidense o combinado contra Irán, que terminase obligando a los iraníes a cerrar el estrecho de Ormuz, sería así una especie de jugada maestra de carambola para hundir a los más peligrosos enemigos de Estados Unidos, que, cuando se trata de competir por recursos energéticos que se sabe que serán cada vez más escasos, no son ni Corea del Norte ni Irán, ni Venezuela ni Cuba. Y lo haría sin pegar ni un solo tiro a esos competidores, ni arriesgar un choque atómico. Y son, precisamente, los que llama sus aliados, como la Unión Europea, Corea del Sur o Japón y también, sin lugar a dudas, China, India y Pakistán.

Rusia, la única superpotencia absolutamente independiente de Oriente Medio para el petróleo y el gas, se ha sentado en su butaca de palco preferencial con el cuenco de palomitas, a la espera de ver cómo se hunden los principales consumidores de energía del mundo, que son también sus principales competidores.

El asunto es serio, muy serio. Por favor, comprueben los datos.

{kind=link}